> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 宏观和策略报告

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 宏观和策略报告宏观和策略报告(2023.8)

谢爱红

一、宏观经济分析:

主要结论:7月经济数据普遍走弱,投资、出口、消费和社融几乎全线低于预期。企业端投资需求较弱,居民端去杠杆仍在持续。贸易方面,进出口双双走弱,反映出内、外需较弱,以及产业链外迁带来的双边需求收缩。物价指数回落,CPI短期重返负增长区间,PPI环比改善,连续10个月处于负增长区间,企业盈利压力仍较大。7月工业增加值远低于预期,工业企业盈利状况仍较弱。1-7月份规模以上工业企业利润下降15.5%,除少数几个行业实现同比增长外,多数利润总额同比负增长。总体看,下半年稳增长的压力较大,如果经济没有较强有力的政策支撑,存在继续全面下行的风险。

经济指标分项解读:

1、固定资产投资:

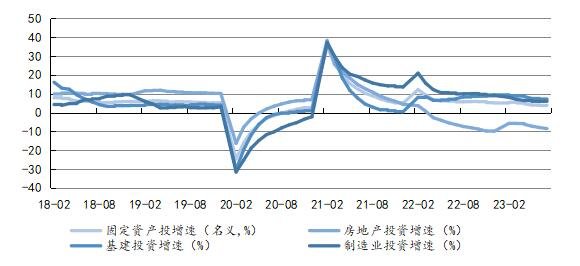

1-7月份,全国固定资产投资(不含农户)28.59万亿元,同比增长3.4%(按可比口径计算),其中,国有控股投资增速7.6%,民间固定资产投资增速同比下降0.5%。从环比看,7月份固定资产投资(不含农户)下降0.02%。固定资产投资连续5个月环比回落。分项看,基建是主要支撑力量,同比增长9.4%;地产的同比增长-8.5%,是主要拖累项。

从单7月份来看,固定资产投资同比增长1.2%,低于前值3.3%,其中制造业、地产、基建等各行业均有不同程度减速。7月基建投资同比增速从6月的11.7%降至5.3%。7月份房地产开发投资同比增速,从6月的-10.2%降至-12.2%。7月制造业投资同比增速,从6月的6.0%降至4.3%。

分行业看,投资增速较快的行业分别是:汽车(19.2%),电器机械(39.1%),热力、电力及燃气(25.4%)、铁路运输(24.9%)、化学原材料和制品(13.7%)、有色金属冶炼延压(10.2%)、计算机及通讯设备(9.8%)、铁路运输(24.9%)。

固定资产投资增速(%)

从单7月份数据看,说明当月投向政府主导基建企业的资金明显减少。由于房地产不景气,地方政府财政收入承压。制造业投资持续走弱,其背后的主要原因为出口潜在疲软和工业企业利润收缩。

总体看,固定资产投资体现出了国有企业扩张,民营企业投资收缩的特征。

2、社会消费品零售总额:

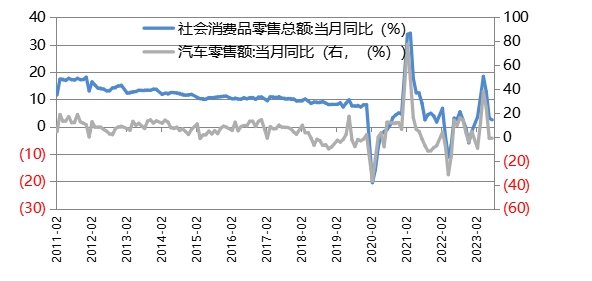

7月份,社会消费品零售总额3.68万亿元,同比增长2.5%,远低于预期5.3%。其中,除汽车以外的消费品零售额3.29万亿元,增长3.0%。

1-7月份,社会消费品零售总额26万亿元,同比增长7.3%。其中,除汽车以外的消费品零售额23.8万亿元,增长7.5%。

按消费类型分,7月份,商品零售3.25万亿元,同比增长1.0%;餐饮收入0.43万亿元,增长15.8%。1-7月份,商品零售23.57万亿元,同比增长5.9%;餐饮收入2.86万亿元,增长20.5%。

社会消费品零售总额增速及汽车销售额增速(%)

按零售业态分,1-7月份,限额以上零售业单位中便利店、专业店、品牌专卖店、百货店零售额同比分别增长7.5%、4.5%、3.5%、8.2%,超市零售额同比下降0.5%。

社会消费品零售总额分项增速(%)

1-7月份,全国网上零售额8.3万亿元,同比增长12.5%。其中,实物商品网上零售额69856亿元,增长10.0%,占社会消费品零售总额的比重为26.4%

总体看,同比增速相对偏高的是餐饮,和暑期旅游的有关;汽车和手机增速不高,两年复合增速变化不大;化妆品、金银珠宝、办公用品、家电、建筑装潢增速偏低。总之,消费乏力,消费降级,餐饮业持续复苏,网上零售仍保持较高增速。

3、对外贸易:

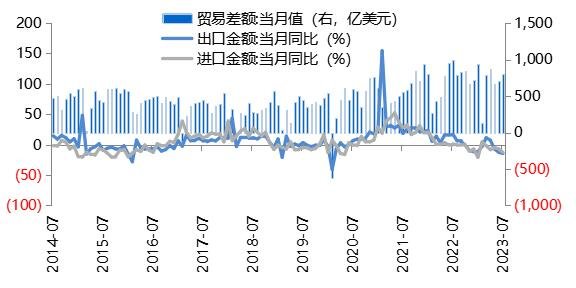

7月按美元计价的出口同比增速,从6月的-12.4%降至-14.5%,同期进口同比增速也从-6.8%降至-12.4%。进、出口数据双双弱于市场预期(出口预期-13.2%;进口预期-5.6%)。7月贸易顺差从6月的706亿元美元扩大至806亿元美元,小幅扩大。进出口数据走弱的背后,反映出内、外需双弱以及产业链外迁带来的进出口需求双下降。

贸易差额(亿元美元)及进出口增速(%)

总体看,进出口数据表现疲弱,表明经济增长前景面临内、外需双弱。展望未来,在产业链外溢的情况下,外商直接投资锐减,下半年贸易较难有起色。

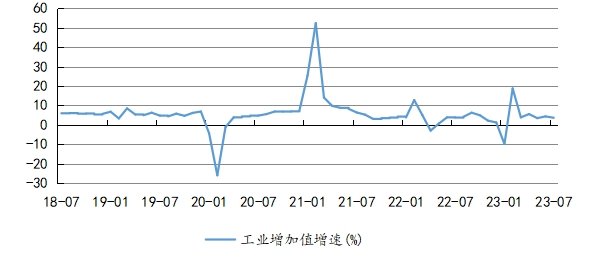

4、规模以上工业增加值及利润:

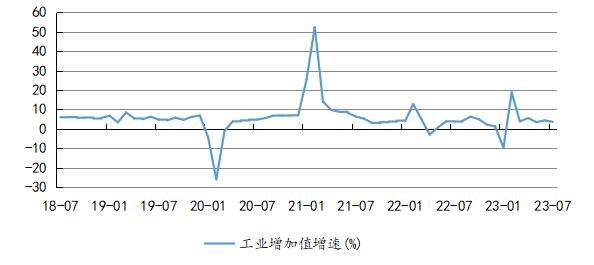

7月工业增加值同比增速从6月的4.4%降至3.7%(预期4.3%)。各行业工业增加值增速普遍走低,其中制造业、采矿业和电力、燃气及水的生产和供应业(公用事业)增加值同比增速分别从6月的4.8%、1.5%和4.9%放缓至3.9%、1.3%和4.1%。

分三大类看,7月份,采矿业增加值同比增长1.3%,制造业增长3.9%,电力、热力、燃气及水生产和供应业增长4.1%。

分经济类型看,7月份,国有控股企业增加值同比增长3.4%;股份制企业增长5.0%,外商及港澳台商投资企业下降1.8%;私营企业增长2.5%。

总体看,7月工业增加值远低于预期的4.6%,表明工业企业盈利状况仍较弱。分行业看,7月份,41个大类行业中有23个行业增加值保持同比增长。其中增速较快的分别是:黑色金属冶炼和压延加工业增长15.6%,电气机械和器材制造业增长10.6%,化学原料和化学制品制造业增长9.8%,有色金属冶炼和压延加工业增长8.9%,汽车制造业增长6.2%,电力、热力生产和供应业增长4.6%。

2023年1-7月份全国规模以上工业企业利润下降15.5%,降幅比1-6月份收窄1.3个百分点(按可比口径计算)。

1-7月份,规模以上工业企业中,国有控股企业实现利润1.38万亿元,同比下降20.3%;股份制企业实现利润2.88万亿元,下降16.6%;外商及港澳台商投资企业实现利润0.934万亿元,下降12.4%;私营企业实现利润1.02万亿元,下降10.7%。

1-7月份,在41个工业大类行业中,13个行业利润总额同比增长,28个行业下降。主要行业利润情况如下:

电力、热力生产和供应业利润总额同比增长51.2%,电气机械和器材制造业增长33.7%,通用设备制造业增长14.5%,专用设备制造业增长2.1%,汽车制造业增长1.0%,石油和天然气开采业下降11.4%,纺织业下降20.3%,煤炭开采和洗选业下降26.2%,计算机、通信和其他电子设备制造业下降26.4%,非金属矿物制品业下降28.8%,农副食品加工业下降32.6%,有色金属冶炼和压延加工业下降36.7%,化学原料和化学制品制造业下降54.3%,石油、煤炭及其他燃料加工业下降87.0%,黑色金属冶炼和压延加工业下降90.5%。

从工业企业利润表现可见,公用事业方面:电力、热气景气度较高,机械制造方面:通用设备制造、专用设备制造、汽车制造表现出较高的景气度,利润实现了正增长。

细分行业景气度

|

2023年1-7月份规模以上工业企业主要财务指标(分行业) |

||||||

|

行业 |

营业收入 |

营业成本 |

利润总额 |

|||

|

金额 |

同比增长 |

金额 |

同比增长 |

金额 |

同比增长 |

|

|

(亿元) |

(%) |

(亿元) |

(%) |

(亿元) |

(%) |

|

|

总计 |

732235.2 |

-0.5 |

623998.2 |

0.2 |

39439.8 |

-15.5 |

|

煤炭开采和洗选业 |

20285.3 |

-13.6 |

12908.9 |

-7.3 |

4660.7 |

-26.2 |

|

石油和天然气开采业 |

6605.4 |

-10.3 |

3362.1 |

-0.4 |

2255.8 |

-11.4 |

|

黑色金属矿采选业 |

2602.2 |

-6.9 |

2047.1 |

-6.0 |

264.4 |

-32.6 |

|

有色金属矿采选业 |

1877.4 |

-1.7 |

1198.9 |

-3.7 |

442.6 |

1.9 |

|

非金属矿采选业 |

1954.4 |

-6.0 |

1403.8 |

-6.4 |

203.4 |

-4.9 |

|

开采专业及辅助性活动 |

1330.2 |

12.7 |

1260.1 |

12.0 |

0.6 |

-94.0 |

|

其他采矿业 |

10.4 |

82.5 |

7.7 |

63.8 |

0.0 |

-100.0 |

|

农副食品加工业 |

29536.6 |

4.3 |

27621.6 |

5.5 |

512.3 |

-32.6 |

|

食品制造业 |

11483.0 |

2.0 |

9030.8 |

1.9 |

881.8 |

-0.7 |

|

酒、饮料和精制茶制造业 |

9144.4 |

6.5 |

5901.2 |

4.7 |

1597.8 |

-15.3 |

|

烟草制品业 |

8928.6 |

4.7 |

2507.0 |

1.4 |

1271.8 |

3.2 |

|

纺织业 |

12535.7 |

-4.7 |

11233.9 |

-4.7 |

320.7 |

-20.3 |

|

纺织服装、服饰业 |

6600.1 |

-8.5 |

5614.1 |

-9.2 |

287.5 |

-6.1 |

|

皮革、毛皮、羽毛及其制品和制鞋业 |

4332.9 |

-7.5 |

3756.5 |

-7.9 |

183.3 |

-4.5 |

|

木材加工和木、竹、藤、棕、草制品业 |

4627.9 |

-5.1 |

4209.4 |

-5.1 |

139.9 |

-0.6 |

|

家具制造业 |

3423.9 |

-9.3 |

2833.7 |

-10.7 |

155.1 |

-10.1 |

|

造纸和纸制品业 |

7551.2 |

-5.1 |

6772.0 |

-3.8 |

126.1 |

-46.1 |

|

印刷和记录媒介复制业 |

3575.8 |

-6.6 |

3008.7 |

-7.1 |

159.6 |

-11.5 |

|

文教、工美、体育和娱乐用品制造业 |

6839.6 |

-5.1 |

5929.6 |

-5.3 |

282.6 |

-7.3 |

|

石油、煤炭及其他燃料加工业 |

34361.2 |

-3.9 |

29596.8 |

-2.9 |

131.1 |

-87.0 |

|

化学原料和化学制品制造业 |

48663.5 |

-7.9 |

42448.0 |

-3.3 |

2255.4 |

-54.3 |

|

医药制造业 |

14305.6 |

-2.6 |

8178.3 |

-1.6 |

2007.2 |

-16.6 |

|

化学纤维制造业 |

5885.4 |

-1.0 |

5505.4 |

-0.5 |

77.4 |

-43.4 |

|

橡胶和塑料制品业 |

15344.9 |

-3.1 |

12963.5 |

-4.4 |

789.7 |

12.5 |

|

非金属矿物制品业 |

31460.2 |

-6.5 |

26680.4 |

-5.4 |

1660.2 |

-28.8 |

|

黑色金属冶炼和压延加工业 |

47346.3 |

-7.6 |

45593.9 |

-6.6 |

49.6 |

-90.5 |

|

有色金属冶炼和压延加工业 |

42071.1 |

0.6 |

39904.7 |

2.4 |

989.6 |

-36.7 |

|

金属制品业 |

24632.5 |

-3.6 |

21836.1 |

-4.0 |

807.0 |

-6.1 |

|

通用设备制造业 |

25764.5 |

2.6 |

20946.2 |

1.0 |

1730.6 |

14.5 |

|

专用设备制造业 |

19699.6 |

1.6 |

15357.3 |

0.3 |

1456.5 |

2.1 |

|

汽车制造业 |

53148.4 |

11.8 |

46377.8 |

12.3 |

2583.1 |

1.0 |

|

铁路、船舶、航空航天和其他运输设备制造业 |

7017.6 |

6.8 |

5899.1 |

5.2 |

407.1 |

30.4 |

|

电气机械和器材制造业 |

59520.8 |

12.7 |

51028.2 |

11.4 |

3363.1 |

33.7 |

|

计算机、通信和其他电子设备制造业 |

79807.6 |

-3.8 |

69826.2 |

-3.3 |

2763.2 |

-26.4 |

|

仪器仪表制造业 |

5274.2 |

6.4 |

3925.3 |

4.7 |

518.4 |

12.4 |

|

其他制造业 |

1052.1 |

-5.3 |

872.3 |

-4.9 |

52.4 |

-30.2 |

|

废弃资源综合利用业 |

6231.6 |

2.5 |

6028.9 |

2.9 |

66.9 |

-36.8 |

|

金属制品、机械和设备修理业 |

1059.6 |

13.7 |

891.3 |

12.4 |

67.0 |

11.5 |

|

电力、热力生产和供应业 |

54480.6 |

5.2 |

49147.1 |

3.6 |

3179.3 |

51.2 |

|

燃气生产和供应业 |

9342.8 |

5.2 |

8514.9 |

6.0 |

507.7 |

0.2 |

|

水的生产和供应业 |

2519.9 |

3.8 |

1869.3 |

4.1 |

231.2 |

0.1 |

5、信贷和社融:

7月社融新增0.53万亿元,同比少增0.25万亿元,存量社融增速8.9%,环比下降0.1%。人民币贷款新增0.35万亿元,同比少增0.33万亿元。M1增速2.3%,环比下降0.8%;M2增速10.7%,环比下降0.6%。

7月社融走弱,主要受信贷少增拖累。7月社融新增0.53万亿元,同比少增0.25万亿元,低于预期的1.12万亿元。存量社融增速近年来首次降至9%以下,7月存量社融增速8.9%,环比下降0.1%。

新增社融(亿元)社融存量同比增速(%)

7月份新增信贷结构及其变化(亿元)

政府债平稳增长,是7月社融的主要支撑。7月政府债新增4109亿元,同比多增111亿元。其中地方债新增2947亿元,同比多增476亿元,专项债新增2457亿元,同比多增928亿元。截至7月末,今年用于项目建设的已发行专项债2.36万亿元,仍剩余1.34万亿元待发行。

直接融资方面,7月直接融资增加1965亿元,同比少增432亿元。其中,企业债融资增加1179亿元,同比多增219亿元。股票融资新增786亿元,同比少增651亿元。在社融数据再次边际走弱后,稳增长政策显得尤为紧迫。

7月信贷明显下滑,反应实体信贷需求修复仍偏弱。7月份信贷新增3459亿元,同比少增3331亿元。其中企业贷款新增2524亿元,同比少增525亿元,居民贷款少增2007亿元,同比少增3224亿元。

企业中长贷首次同比少增,票据冲量现象明显。7月份企业中长期贷款仅新增2712亿元,同比少增747亿元。企业短贷减少3785亿元,同比多减239亿元。企业票据贴现增长3597亿元,同比多增461亿元,同时7月末票据贴现利率下行,票据冲量现象较明显。

7月居民短期贷款减少1335亿元,同比多减1066亿元。中长期贷款减少672亿元,同比少增2158亿元。居民贷款再度走弱,7月CPI在负增长区间,反应当前居民消费需求较弱。楼市销售端未见改善,整体拖累居民中长贷增长。

广义货币增速(%)

M1、M2增速均环比下行,剪刀差环比扩大,经济复苏信心仍有待于恢复。7月M1、M2均环比下行,其中M1增速2.3%,环比下降0.8%,M2增速10.7%,环比减少0.6%,M2-M1剪刀差环比提升0.2%至8.4%,位于历史高位。剪刀差持续上行反映出当前企业资金活化程度继续边际下降,企业对经济复苏的信心仍需重塑。

6、通胀指标

7月CPI同比增长-0.3%(预期-0.5%);PPI同比增长-4.4%(预期-4.1%)。

CPI由6月持平转为下降0.3%,其中翘尾因素贡献了0.1%,新涨价因素贡献了-0.4%。分项看,其中,食品价格由上月增长+2.3%转为增长-1.7%,影响CPI-0.31%。食品中,猪肉价格增长-26.0%;鲜菜价格增长-1.5%。非食品价格由上月增长-0.6%转为持平。非食品中,服务价格上涨1.2%,其中飞机票价格+11.9%,宾馆住宿、旅游、电影及演出票价格分别+13.2%、+13.1%和+5.9%,涨幅均有扩大。

CPI和核心CPI同比增速(%)

从CPI分项看,出行链和场景类消费价格复苏明显,反映到行业层面,相关行业值得关注。

7月PPI同比增长-4.4%(预期-4.1%),降幅比上月收窄1.0%,略好于预期。在PPI构成中,翘尾影响约为-1.5%,上月为-2.78%;新涨价影响约为-2.6%。

PPI、生产资料以及生活资料价格同比增速(%)

同比看,生产资料价格增长-5.5%;生活资料价格增长-0.4%。生产资料方面,石油和天然气开采业增长-21.5%,比上月收窄4.1%;煤炭开采和洗选增长-19.1%,比上月收窄0.2%;石油煤炭及其他燃料加工业增长-18.3%,比上月收窄1.8%;化学原料和化学制品制造业增长-14.2%,比上月收窄0.7%;黑色金属冶炼和压延加工业增长-10.6%,比上月收窄5.4%;有色金属冶炼和压延加工业增长1.0%,比上月收窄6.2%。上述6个行业合计影响PPI同比下降约3.21%,占总降幅超过70%。另外,文教、工美、体育和娱乐用品制造业价格上涨6.3%,电力热力生产和供应业价格上涨1.8%,纺织服装服饰业价格上涨1.2%。

总体看,上游产业链景气度有改善,但总体价格仍呈现出同比下降的态势。整个能源和工业原材料上游产业链虽有改善,但景气度仍较低。公用事业、文体娱乐和纺织服装景气度上行。

从宏观指标看,投资、出口、消费、社融、信贷以及工业增加值,均低于预期。说明经济复苏进程并不顺畅,企业盈利状况并不乐观。经济仍面临较大下行压力,核心经济数据出台前夕央行降息,1年期MLF利率下调15个bps至2.5%,并将7天期逆回购下调10个bps至1.8%。虽然有利于降低融资成本,但目前矛盾的焦点还是需求。长期看经济低速增长大概率是常态,经济指标边际修复情况,需要看政策的落地情况。

二、策略分析:

从策略的角度看,近期市场呈现出震荡下行的态势,总体市场人气较弱,主要是经济数据低于预期,对于经济复苏前景的悲观情绪升温。上半年经济增长低于预期,这会给下半年稳增长带来压力。7月经济指标继续恶化,主要指标基本上都明显下行。后续如果没有强有力的政策支持,经济有继续全面下行风险。

8月中旬,李强总理召开国务院第二次全体会议,从年初的表述“科学精准实施宏观政策”、“综合施策释放内需潜能”;转变为,要继续拓展扩消费、促投资的空间,具体包括大宗消费、民间投资,而且提出“扎实做好重大项目前期研究和储备”。措辞具体到了行业和落脚点,说明高层对稳定经济增长的需求更加紧迫。

8月底前,财政部调降印花税(改为单边征收),证监会拟出台规范二级市场减持制度,以及放缓IPO,事实上都是实质性利好,虽然第一个交易日市场高开低走。制度可以刺激短期市场表现,长期看还是取决于经济的周期和市场的上市公司的业绩的见底。

从目前来看,经济还在筑底,中美博弈带来的外溢效应还在延续,包括产业链外迁等。随着中美博弈的深入,资金、技术、包括产业链的外溢效应还会持续。事实上中国有一些企业,已经在相较于东南亚更远的地方建厂,比如:墨西哥、欧洲、甚至美国本土,毕竟企业要生存就要适应当前的形势变化。

从外部环境看,全球政治环境不确定性在加剧,地缘局势不稳定、逆全球化浪潮下,各国致力于打造产业链闭环,国内产业链外迁现象较严重。在国内经济数据全面走弱的背后,是居民端和企业端的去杠杆,经济下行背景下后续企业盈利难乐观。当前最大的问题是,刺激经济缺乏有效抓手,房地产出现结构性、区域性过剩,那么钢铁、水泥、玻璃等产业的产能已从峰值滑落,各类开发区、工业园区、新城新区的规划建设总面积超出实际需要。国内需求不足的局面短期较难改变,后续要继续关注刺激经济的相关政策落地情况。只有找到稳增长的抓手,经济稳住,企业盈利见底,失业率下降,居民可支配收入增加,才能酝酿新一轮的经济和市场的共振上行。

从操作层面看,继续坚持,在存量博弈中寻找增量。增量的来源:科技创新带来的供给增量,比如:AI+、新能源电池产业链的复合集流体、一体化压铸、固态电池,俱身人工智能等。政策提供增量方面,政府层面主导的新创、数字基建领域的投资。此外,也需要关注一些受益于欧美制造业回流,产业链主动外迁,去争取国外份额的公司。总之,科技创新、高端制造,国产替代、国防军工,这些和大国崛起以及高质量发展相关的领域,未来5-10都是可以跑赢市场均值的领域,也是大国崛起的必由之路。

此外,借鉴日本的低速增长时期股市的表现,高股息策略也值得重视。在相对低速的经济增长中寻找,高速成长、高资本回报率的优秀成长企业。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6