> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20230802期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20230802期)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

一、宏观经济研究:

7月CPI、PPI数据点评

事件:

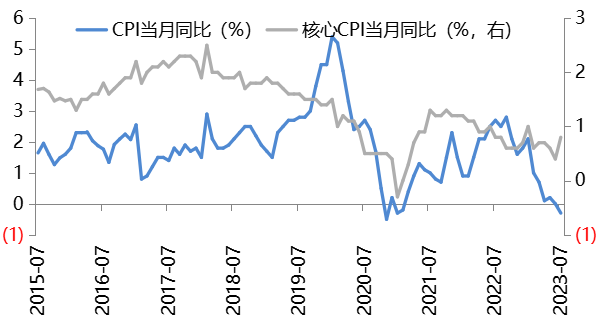

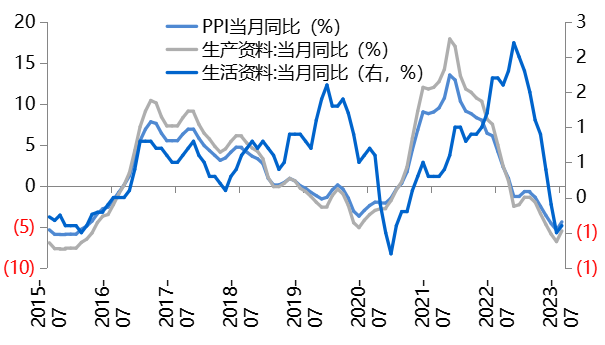

7月CPI同比增长-0.3%,预期-0.5%;PPI同比增长-4.4%,预期-4.1%。

点评:

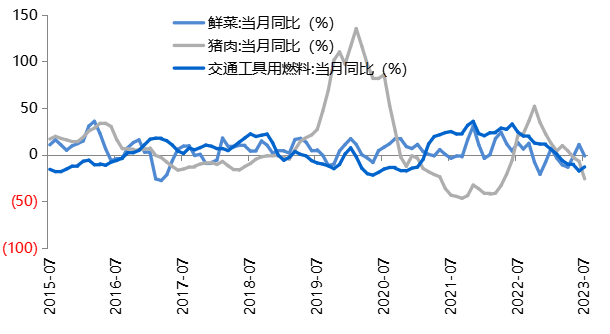

CPI由上月持平转为下降0.3%,其中翘尾因素贡献了0.1%,新涨价因素贡献了-0.4%。分项看,其中,食品价格由上月增长+2.3%转为增长-1.7%,影响CPI-0.31%。食品中,猪肉价格增长-26.0%;鲜菜价格增长-1.5%。非食品价格由上月增长-0.6%转为持平。非食品中,服务价格上涨1.2%,其中飞机票价格+11.9%,宾馆住宿、旅游、电影及演出票价格分别+13.2%、+13.1%和+5.9%,涨幅均有扩大。

从CPI分项看,出行链和场景类消费价格复苏明显,反映到行业层面,相关行业值得关注。展望下半年,在货币环境相对宽松的大环境下,随着经济逐步复苏向好,需求改善,CPI有望逐步回升。

7月PPI同比增长-4.4%,预期-4.1%,降幅比上月收窄1.0%,略好于预期。在PPI构成中,翘尾影响约为-1.5%,上月为-2.78%;新涨价影响约为-2.6%。

同比看,生产资料价格增长-5.5%;生活资料价格增长-0.4%。生产资料方面,石油和天然气开采业增长-21.5%,比上月收窄4.1%;煤炭开采和洗选增长-19.1%,比上月收窄0.2%;石油煤炭及其他燃料加工业增长-18.3%,比上月收窄1.8%;化学原料和化学制品制造业增长-14.2%,比上月收窄0.7%;黑色金属冶炼和压延加工业增长-10.6%,比上月收窄5.4%;有色金属冶炼和压延加工业增长1.0%,比上月收窄6.2%。上述6个行业合计影响PPI同比下降约3.21%,占总降幅超过70%。另外,文教、工美、体育和娱乐用品制造业价格上涨6.3%,电力热力生产和供应业价格上涨1.8%,纺织服装服饰业价格上涨1.2%。

总体看,上游产业链景气度有改善,但总体价格仍呈现出同比下降的态势。整个能源和工业原材料上游产业链虽有改善,但景气度仍较低。公用事业、文体娱乐和纺织服装景气度上行。

二、市场策略研究:

1、从国内宏观环境看,拉动经济的三驾马车:投资、出口和消费均相对较弱。房地产投资目前看仍是经济增长的拖累项,7月份数据尚未披露,6月份房地产投资增速是-7.9%,6月份基建投资增速10.2%,制造业投资增速6.0%,整个固定资产投资增速3.8%。7月贸易数据进一步下滑,进口-12.4%,出口-14.5%,虽有部分基数因素,但总体反映出内需和外需的双重走弱。

2、从外部环境看,欧美致力于打造制造业闭环,一方面为脱钩做准备,另一方面可以增加就业,降低国内通胀率。根据美国“回流倡议”组织的数据,2022年通过制造业回流与外商直接投资渠道,美国吸引了超过36万个岗位回流至美国,2023年岗位数量预计将达到40万个以上。展望未来,美国制造业回流的趋势会持续且加速。预计到2025年将有超过80%的美国企业部分或全部回流其制造业业务。这一现象体现在,一是近年来墨西哥“近岸外包”的业务快速上升,二是美国推动相关产业链迁出中国的速度持续加快。美国制造业回流,主要以计算机电子、化工、电气设备行业为主。这也不难理解为何中国进出口超预期下滑,其实长三角和珠三角的一些外资企业或者给欧美做配套的企业,很大一部分是来料加工,这部门企业迁出去,体现在贸易层面,就是进出口双下降。

3、国内目前面临双重压力,内需不足,外需下降。这两块都是难点,内需拉动,刺激消费远远不够,必须要增加居民收入,或者让财富增值,才能提升消费动力,在当前外部环境下外需改善更难。基于中国经济体量较大,放长周期看,经济低速增长,大概率是常态。低速增长的经济,映射到行业和企业层面看,是机会不多,生意不太好做,映射到个人层面,社会阶层固化,年轻人的机会没有以前多了。

4、从政策的角度看,7月政治局会议提前召开,指出了当前经济面临困难和挑战,对经济增长动能做了积极表态,尤其是对于房地产,使用“供求关系发生重大变化”的措辞。对地方债问题,指出“制定实施一揽子化债方案”并且提及“要活跃资本市场,提振投资者信心”。整体而言会议相关表述超出市场预期。说明了上层对于经济增速已经有了底线,这样看,市场在政策方面,预期最悲观的时候逐渐过去了。后续要看,一系列具体政策和措施的出台以及效果。

政策吹风的时候,对政策最敏感的是顺周期板块:非银、银行、地产、建筑建材是近期涨幅靠前的板块。再回归到经济长期低速增长,房地产供需格局已经发生了根本变化等一系列问题。所以顺周期板块在这种背景下,反弹快,持续性存疑。

就券商而言,三大块业务:经纪、投行和自营,如果确实可持续,至少有成交量要持续放大,格局和政策好,佣金率没有下滑,有赚钱效应,自营才能赚到钱,IPO不能放缓。如果这三块都不成立,或者有两块不成立,那么券商的行情也只是风险偏好上升和估值修复推动的反弹。

5、从估值的角度看,目前市场的总体估值水平较低,处于近10年来历史分位数的40%以下。

A股整体PE 为17.9倍,处于历史39%分位;

中证500指数PE为 23.7倍,处于历史19%分位;

创业板指数PE为32.4倍,处于历史5%分位。

接下来市场的预期是各种细化政策落地。如果7月经济数据超预期下滑,政策可能会来的快一些。另外一种可能是,政策落地状况低于预期,这个需要观察和跟进。

- 6、下面谈一下在整体经济增长中枢和发展阶段进入新时代之后,如何优选行业。在存量博弈中寻找增量,增量的来源:科技创新带来的供给增量,比如:AI+、新能源电池产业链的复合集流体、一体化压铸、固态电池等;比如:政策提供增量,政府层面主导的信创、数据中心建设以及其他关于数字基建领域的投资。一些受益于欧美制造业回流,带来出口增量的机械类公司。总之,高端制造,国产替代、国防军工,这些和大国崛起以及高质量发展相关的产业链领域未来5-10都是可以跑赢市场均值领域,也是大国崛起的必由之路。

自下而上选择标的,应寻找本身竞争力强、格局优化的企业。在经济低速增长的背景下,未来投资的核心任务,大概率是如何寻找,高速成长、高资本回报率的优秀成长企业。

三、行业研究:

人工智能:

7月13日,国家网信办等七部门联合公布《生成式人工智能服务管理暂行办法》,提出对生成式人工智能服务实行包容审慎和分类分级监管,同时将于8月15日实施。相比此前的征求意见稿,本次的《办法》强调促进算力资源协同共享,提升算力资源利用效能;强调数据资源,推动公共数据分类分级有序开放,扩展高质量的公共训练数据资源;并在用户信息方面,强调生成式人工智能提供者应当与注册其服务的使用者签订服务协议,明确双方权利义务。随着生成式AI管理制度不断完善,模型层和应用层的商业化落地有望进一步加速,多家B端应用厂商已进入到产品发布、销售推广、标杆项目落地的跑马圈地阶段,并有望加速进入业绩兑现期。

汽车市场概况:

7月汽车销量出现下滑。原因一方面是由于7月是乘用车市场的传统销售淡季,需求相对较弱。另一方面,主要是消费刺激政策导致去年同期的销量高基数。另外,汽车出口和新能源汽车销售在7月继续保持强势,自主品牌市占率持续提升,这也是我国汽车行业近年来的主要特征。

具体数据上,7月,汽车产销分别为240万辆和238.7万辆,环比下降6.2%和9%;同比下降2.2%和1.4%。1-7月,汽车销量为1562.6万辆,同比增长7.9%,较1-6月下滑1.9个百分点。

车型:

7月,乘用车销量为210万辆,环比下降7.4%,同比下降3.4%。1-7月,乘用车销量为1336.8万辆,6.7%。

7月,商用车国内销量22.1万辆,环比下降22.5%,同比增长12%。商用车出口6.6万辆,环比下降5.7%,同比增长36.2%。1-7月,商用车国内销量183.1万辆,同比增长12.6%;商用车出口42.7万辆,同比增长32.5%。

驱动类型:

7月,新能源汽车销量为78万辆(含出口),同比增长31.6%,渗透率为32.7%。

1-7月,新能源汽车总销量为452.6万辆,同比增长41.7%,渗透率为29%。

7月,传统燃油乘用车国内销量为112.6万辆,环比下滑10.9%,同比下滑20.6%。

品牌:

7月,自主品牌乘用车销量为120.1万辆,同比增长11.4%,市场份额为57.2%,比去年同期上升了7.6个百分点。1-7月,自主品牌乘用车市场份额为53.8%,份额比去年同期上升了6.1个百分点。

出口:

7月,汽车出口39.2万辆,环比增长2.7%,同比增长35.1%。

1-7月,汽车出口253万辆,同比增长67.9%。

库存:

7月,经销商库存为1.7X,环比上升26%,同比上升17%。一般来讲,低于0.8为库存短缺,0.8-1.2为合理库存,1.5X为库存警戒位,2.5X为库存过高。

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6