> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023008028)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023008028)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

一、 中观分析:行业景气度跟踪

光伏:检修带来价格短期回升,产业链仍存在过剩压力和需求不足

光伏产业链价格除组件外均实现上涨,上游已连续涨价一个月。短期来看,部分硅料厂可能在限电及夏季检修的影响下供给有所收缩,同时硅片环节的开工率提升也带动了硅料需求,短期硅料价格或有上行动力,中长期看,硅料的新增产能仍将在持续释放,供给端的压力仍存。硅片价格上涨,主要系下游排产增加,需求增加,而硅片库存较低所致。电池片价格上涨。随着前期硅料、硅片价格在大幅下跌后开始企稳回升,终端项目招投标较为积极,采购开始回暖,近期供货较为紧张,电池片企业开工意愿上行。组件价格续跌,尽管近期国内终端项目较为活跃,但海外市场仍较为冷淡(欧洲淡季),组件端市场博弈明显,二、三线厂家已出现成本倒挂现象。

电池:中、下游持续去库存,终端行业开工率不足50%

电池产业链上下游价格普跌。锂盐价格加速下跌,当前锂盐供应相对宽松(盐湖提锂产量增加),锂盐厂商加速出货,而随着上游价格的持续下跌,下游采购意愿更加谨慎,订单进一步走弱,上下游博弈持续,预计锂盐价格继续承压。

制造业总体仍较弱:

7月包装专用设备产量同比跌幅收窄,累计值同比跌幅扩大。7月金属成形机床产量同比跌幅扩大。

出行链:总量基本恢复至疫情前的水平

民航局数据显示,7月受暑期出行旺季影响,全行业完成运输总周转量同比增长67.1%,今年以来持续回升,行业总体运输规模首次超过疫情之前的水平。国内客运规模超过2019年同期的12.1%,国际客运规模相当于2019年同期的50.9%,正处于恢复过程中。7月民航正班客座率提升。电影票房收入、观影人数下行,电影上映场次上行。

科技板块:消费电子不景气,短期难言翻转

8GBDRAM存储器、32GBNANDflash存储器价格周环比与上周持平,64GBNANDflash存储器价格周环比上涨。7月台股LED芯片营收同比降幅扩大、台股多层陶瓷电容(MLCC)营收同比降幅收窄。6月智能手机出货量同比转负,三个月滚动同比增幅收窄。7月5G用户数持续增长,户均移动互联网接入流量同比增幅略有收窄,光缆产量三个月滚动同比跌幅扩大。7月移动通信基站设备产量同比转负。

消费行业:价格跌多涨少,需求较弱

主产区生鲜乳价格环比持平,白酒批发价格指数下行。猪肉批发价、仔猪批发价上行、生猪批发价周环比下行。在生猪养殖利润方面,自繁自养生猪养殖盈利收窄,外购仔猪养殖盈利亏损扩大;在肉鸡养殖方面,肉鸡苗价格下行、鸡肉价格周环比上行。

周期方面:钢铁景气度环比略有改善,煤炭景气度较弱,原油景气度下行,有机化工品价格多数上行

粗钢日均产量环比上行,铁精粉价格周环比下行,螺纹钢、钢坯价格上行。主要钢材品种库存下行、唐山钢坯库存周环比下行,国内港口铁矿石库存上行。

煤炭价格方面,秦皇岛港山西优混价格周环比下行,京唐港山西主焦煤价格周环比下行;焦炭、焦煤期货结算价周环比上行,动力煤期货结算价环比持平。库存方面,秦皇岛港煤炭库存、天津港焦炭库存下行,京唐港炼焦煤库存周环比上行。

布伦特国际原油价格下行;有机化工品期货价格多数上行,甲醇、PTA、PVC、聚乙烯价格涨幅居前,乙醇、苯酐价格下跌 大概率夏季检修停产所致。

二、 市场策略研究:

从策略的角度看,近期市场呈现出震荡下行的态势,总体市场人气较弱,主要是经济数据低于预期,对于经济复苏前景的悲观情绪升温。上半年经济增长低于预期,这会给下半年稳增长带来压力。7月经济指标继续恶化,主要指标基本上都明显下行。后续如果没有强有力的政策支持,经济有继续全面下行的风险。

8月16日,李强总理召开国务院第二次全体会议,从年初的表述“科学精准实施宏观政策”、“综合施策释放内需潜能”;转变为,要继续拓展扩消费、促投资的空间,具体包括大宗消费、民间投资,而且提出“扎实做好重大项目前期研究和储备”。措辞具体到了行业和落脚点,说明高层对稳定经济增长的需求更加紧迫。

8月15日,《求是》杂志发表了总书记讲话内容《中国式现代化是强国建设、民族复兴的康庄大道》。西方国家日渐陷入困境,一个重要原因就是无法遏制资本贪婪的本性,无法解决物质主义膨胀、精神贫乏等痼疾。那么制约资本,避免资本贪婪的本性,可能是政策继续坚持的方向。这也是这些年许多领域政策的方向,部分领域将继续坚持有限市场化,制约全面资本化,尤其是在教育、医疗、文化等领域尤为显著。

从外部环境看,全球不确定性环境在加剧,地缘局势不稳定、逆全球化浪潮下,各国致力于打造制造业闭环,产业链外迁现象较严重。国内经济数据全面走弱的背后,是停止公布的失业率,以及居民端和企业端的去杠杆,经济下行背景下后续企业盈利难乐观。刺激经济缺乏有效抓手,房地产出现结构性、区域性过剩,那么钢铁、水泥、玻璃等产业的产能已从峰值滑落,各类开发区、工业园区、新城新区的规划建设总面积超出实际需要。

从消费端看,居民可支配收入下降,服装、家电、交通、手机等传统需求很难刺激起来。

从操作层面看,继续坚持:在存量博弈中寻找增量。增量的来源:科技创新带来的供给增量,比如:AI+、新能源电池产业链的复合集流体、一体化压铸、固态电池,俱身人工智能等。政策提供增量方面,政府层面主导的新创、数据中心建设以及其他关于数字基建领域的投资。一些受益于欧美制造业回流,带来出口增量的机械类公司,以及产业链主动外迁,去争取国外份额的公司值得重视。高端制造,国产替代、国防军工,这些和大国崛起以及高质量发展相关的领域,未来5-10都是可以跑赢市场均值的领域,也是大国崛起的必由之路。

此外,借鉴日本的低速增长时期股市的表现,高股息策略也值得重视。自下而上选的话,寻找本身竞争力强、格局优化的企业,在未来很多年的核心任务,大概率是如何在相对低速的经济增长中寻找,高速成长、高资本回报率的优秀成长企业。

三、 行业研究:

计算机行业:

近期,财政部正式印发《企业数据资源相关会计处理暂行规定》,旨在进一步规范企业数据资源相关会计处理,强化相关会计信息披露。

规定强调企业应当按照企业会计准则相关规定,根据数据资源的持有目的、形成方式、业务模式,以及与数据资源有关的经济利益的预期消耗方式等,对数据资源相关交易和事项进行会计确认、计量和报告。企业在编制资产负债表时,应当根据重要性原则并结合本企业的实际情况,在“存货”项目、在“无形资产”项目和在“开发支出”项目下增设报表子项目。同时企业可自愿披露数据资源相关信息,比如数据资源的应用场景或业务模式、对企业创造价值的影响方式,与数据资源应用场景相关的宏观经济和行业领域前景;用于形成相关数据资源的原始数据的类型、规模、来源、权属、质量等信息;企业对数据资源的加工维护和安全保护情况,以及相关人才、关键技术等的持有和投入情况等等。

规定针对确认为无形资产的数据资源和确认为存货的数据资源的相关披露明确披露格式,并可以根据实际情况对类别进行拆分。《企业数据资源相关会计处理暂行规定》将自2024年1月1日开始施行。

2019年,国家层面首次提出将数据作为新的生产要素, 2020年,数据作为一种新生产要素首次写入了中央文件中。近期各地纷纷出台数据要素相关政策,数据要素市场迎来新发展。此次《规定》将进一步推动数据资源的价值重估,促进数据要素产业加速发展。

汽车行业:

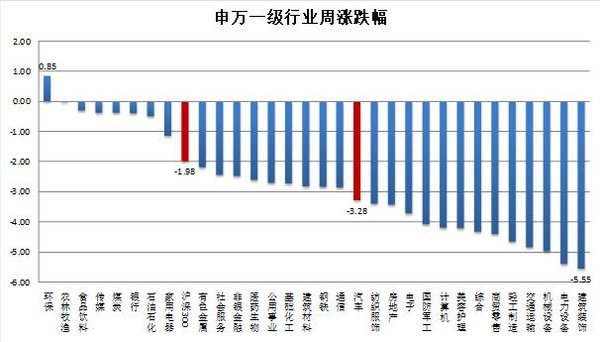

1.本周,沪深300指数下跌1.98%,汽车行业指数下跌3.28%,跌幅高于沪深300指数,在申万31个一级行业中,位列第18位。

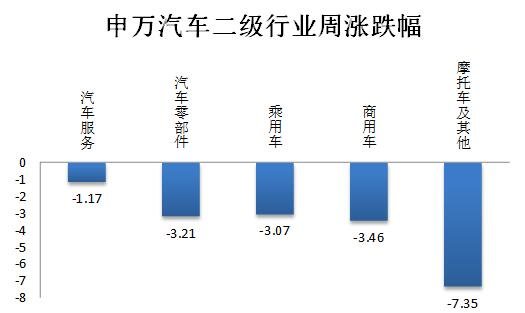

2.二级子板块方面,汽车板块下跌1.17%,跌幅最小;摩托车及其他下跌7.35%,跌幅最大。

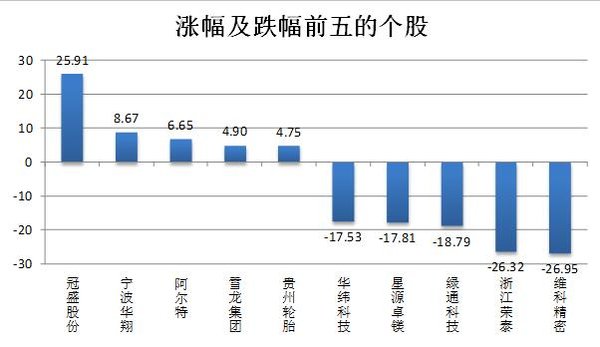

3. 个股方面:汽车行业板块内共有个股251只。上周,板块内个股涨少跌多,20只个股上涨,231只个股下跌。涨跌幅均值为4.82%,中值为4.42%。涨幅最大的个股是冠盛股份(25.91%),跌幅最大的个股是维科精密(26.95%)。

|

板块个股概况 |

幅度 |

|

涨跌幅均值 |

-4.82% |

|

涨跌幅中值 |

-4.42% |

|

涨跌幅最大值 |

25.91% |

|

涨跌幅最小值 |

-26.95% |

|

总个股数 |

251 |

|

上涨家数 |

20 |

|

下跌家数 |

231 |

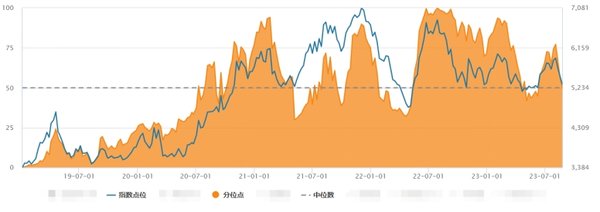

4. 估值方面,截止2023年8月25日,沪深300市盈率为11.36X,汽车行业的估值为28.56X。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

当前,PE-TTM为28.56,分位数(2019年至今)为49.79%;PB-TTM为2.08,分位数为45.99%;市销率为1.04,分位数为46.84%。以上数据显示,汽车行业整体估值稍微低于2019年以来的中枢值,但并未出现明显的低估。

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6