> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023009004)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023009004)宏观经济研究:

2023年1-7月份全国规模以上工业企业利润下降15.5%,降幅比1-6月份收窄1.3个百分点(按可比口径计算)。从利润表现可见,公用事业方面:电力、热气景气度较高,机械制造方面:通用设备制造、专用设备制造、汽车制造表现出较高的景气度,利润实现了正增长。

1-7月份,规模以上工业企业中,国有控股企业实现利润1.38万亿元,同比下降20.3%;股份制企业实现利润2.88万亿元,下降16.6%;外商及港澳台商投资企业实现利润0.934万亿元,下降12.4%;私营企业实现利润1.02万亿元,下降10.7%。

1-7月份,在41个工业大类行业中,13个行业利润总额同比增长,28个行业下降。主要行业利润情况如下:

电力、热力生产和供应业利润总额同比增长51.2%,电气机械和器材制造业增长33.7%,通用设备制造业增长14.5%,专用设备制造业增长2.1%,汽车制造业增长1.0%,石油和天然气开采业下降11.4%,纺织业下降20.3%,煤炭开采和洗选业下降26.2%,计算机、通信和其他电子设备制造业下降26.4%,非金属矿物制品业下降28.8%,农副食品加工业下降32.6%,有色金属冶炼和压延加工业下降36.7%,化学原料和化学制品制造业下降54.3%,石油、煤炭及其他燃料加工业下降87.0%,黑色金属冶炼和压延加工业下降90.5%。

细分行业景气度

|

2023年1-7月份规模以上工业企业主要财务指标(分行业) |

||||||

|

行业 |

营业收入 |

营业成本 |

利润总额 |

|||

|

金额 |

同比增长 |

金额 |

同比增长 |

金额 |

同比增长 |

|

|

(亿元) |

(%) |

(亿元) |

(%) |

(亿元) |

(%) |

|

|

总计 |

732235.2 |

-0.5 |

623998.2 |

0.2 |

39439.8 |

-15.5 |

|

煤炭开采和洗选业 |

20285.3 |

-13.6 |

12908.9 |

-7.3 |

4660.7 |

-26.2 |

|

石油和天然气开采业 |

6605.4 |

-10.3 |

3362.1 |

-0.4 |

2255.8 |

-11.4 |

|

黑色金属矿采选业 |

2602.2 |

-6.9 |

2047.1 |

-6.0 |

264.4 |

-32.6 |

|

有色金属矿采选业 |

1877.4 |

-1.7 |

1198.9 |

-3.7 |

442.6 |

1.9 |

|

非金属矿采选业 |

1954.4 |

-6.0 |

1403.8 |

-6.4 |

203.4 |

-4.9 |

|

开采专业及辅助性活动 |

1330.2 |

12.7 |

1260.1 |

12.0 |

0.6 |

-94.0 |

|

其他采矿业 |

10.4 |

82.5 |

7.7 |

63.8 |

0.0 |

-100.0 |

|

农副食品加工业 |

29536.6 |

4.3 |

27621.6 |

5.5 |

512.3 |

-32.6 |

|

食品制造业 |

11483.0 |

2.0 |

9030.8 |

1.9 |

881.8 |

-0.7 |

|

酒、饮料和精制茶制造业 |

9144.4 |

6.5 |

5901.2 |

4.7 |

1597.8 |

-15.3 |

|

烟草制品业 |

8928.6 |

4.7 |

2507.0 |

1.4 |

1271.8 |

3.2 |

|

纺织业 |

12535.7 |

-4.7 |

11233.9 |

-4.7 |

320.7 |

-20.3 |

|

纺织服装、服饰业 |

6600.1 |

-8.5 |

5614.1 |

-9.2 |

287.5 |

-6.1 |

|

皮革、毛皮、羽毛及其制品和制鞋业 |

4332.9 |

-7.5 |

3756.5 |

-7.9 |

183.3 |

-4.5 |

|

木材加工和木、竹、藤、棕、草制品业 |

4627.9 |

-5.1 |

4209.4 |

-5.1 |

139.9 |

-0.6 |

|

家具制造业 |

3423.9 |

-9.3 |

2833.7 |

-10.7 |

155.1 |

-10.1 |

|

造纸和纸制品业 |

7551.2 |

-5.1 |

6772.0 |

-3.8 |

126.1 |

-46.1 |

|

印刷和记录媒介复制业 |

3575.8 |

-6.6 |

3008.7 |

-7.1 |

159.6 |

-11.5 |

|

文教、工美、体育和娱乐用品制造业 |

6839.6 |

-5.1 |

5929.6 |

-5.3 |

282.6 |

-7.3 |

|

石油、煤炭及其他燃料加工业 |

34361.2 |

-3.9 |

29596.8 |

-2.9 |

131.1 |

-87.0 |

|

化学原料和化学制品制造业 |

48663.5 |

-7.9 |

42448.0 |

-3.3 |

2255.4 |

-54.3 |

|

医药制造业 |

14305.6 |

-2.6 |

8178.3 |

-1.6 |

2007.2 |

-16.6 |

|

化学纤维制造业 |

5885.4 |

-1.0 |

5505.4 |

-0.5 |

77.4 |

-43.4 |

|

橡胶和塑料制品业 |

15344.9 |

-3.1 |

12963.5 |

-4.4 |

789.7 |

12.5 |

|

非金属矿物制品业 |

31460.2 |

-6.5 |

26680.4 |

-5.4 |

1660.2 |

-28.8 |

|

黑色金属冶炼和压延加工业 |

47346.3 |

-7.6 |

45593.9 |

-6.6 |

49.6 |

-90.5 |

|

有色金属冶炼和压延加工业 |

42071.1 |

0.6 |

39904.7 |

2.4 |

989.6 |

-36.7 |

|

金属制品业 |

24632.5 |

-3.6 |

21836.1 |

-4.0 |

807.0 |

-6.1 |

|

通用设备制造业 |

25764.5 |

2.6 |

20946.2 |

1.0 |

1730.6 |

14.5 |

|

专用设备制造业 |

19699.6 |

1.6 |

15357.3 |

0.3 |

1456.5 |

2.1 |

|

汽车制造业 |

53148.4 |

11.8 |

46377.8 |

12.3 |

2583.1 |

1.0 |

|

铁路、船舶、航空航天和其他运输设备制造业 |

7017.6 |

6.8 |

5899.1 |

5.2 |

407.1 |

30.4 |

|

电气机械和器材制造业 |

59520.8 |

12.7 |

51028.2 |

11.4 |

3363.1 |

33.7 |

|

计算机、通信和其他电子设备制造业 |

79807.6 |

-3.8 |

69826.2 |

-3.3 |

2763.2 |

-26.4 |

|

仪器仪表制造业 |

5274.2 |

6.4 |

3925.3 |

4.7 |

518.4 |

12.4 |

|

其他制造业 |

1052.1 |

-5.3 |

872.3 |

-4.9 |

52.4 |

-30.2 |

|

废弃资源综合利用业 |

6231.6 |

2.5 |

6028.9 |

2.9 |

66.9 |

-36.8 |

|

金属制品、机械和设备修理业 |

1059.6 |

13.7 |

891.3 |

12.4 |

67.0 |

11.5 |

|

电力、热力生产和供应业 |

54480.6 |

5.2 |

49147.1 |

3.6 |

3179.3 |

51.2 |

|

燃气生产和供应业 |

9342.8 |

5.2 |

8514.9 |

6.0 |

507.7 |

0.2 |

|

水的生产和供应业 |

2519.9 |

3.8 |

1869.3 |

4.1 |

231.2 |

0.1 |

全球央行年会点评:

全球央行年会上,鲍威尔表示,美国长期通胀目标是2%左右,目前仍对通胀持谨慎态度,鉴于加息对经济有滞后性,9月份大概率暂停加息。

8月25日,鲍威尔在全球央行年会中就《世界经济的结构性变化》发表演讲。演讲主要包含三点关键信息:

回顾了去年研讨会中控通胀的政策重心,表示通胀仍然太高,在必要时仍可能继续加息;表示美联储将保持政策利率在限制性水平,直到通胀显著回落,美国长期通胀目标回落至2%左右;鲍威尔认为加息对经济影响有滞后性;未来美联储将在“加息过多及加息不足”之间寻找平衡,降低风险。

由此可见,美联储没有降低对通胀的警惕,所以无法判断加息周期是否结束;目前联邦基准利率已加到“限制性水平”,预计9月会议中预计大概率暂停加息。

(今年的最近一次加息是7月26日,联邦基金利率目标区间上调25个基点到5.25%至5.5%之间。)

市场策略研究:

从策略的角度看,近期市场呈现出震荡下行的态势,总体市场人气较弱,主要是经济数据低于预期,对于经济复苏前景的悲观情绪升温。上半年经济增长低于预期,这会给下半年稳增长带来压力。7月经济指标继续恶化,主要指标基本上都明显下行。后续如果没有强有力的政策支持,经济有继续全面下行的风险。

8月16日,李强总理召开国务院第二次全体会议,从年初的表述“科学精准实施宏观政策”、“综合施策释放内需潜能”;转变为,要继续拓展扩消费、促投资的空间,具体包括大宗消费、民间投资,而且提出“扎实做好重大项目前期研究和储备”。措辞具体到了行业和落脚点,说明高层对稳定经济增长的需求更加紧迫。

8月15日,《求是》杂志发表了总书记讲话内容《中国式现代化是强国建设、民族复兴的康庄大道》。西方国家日渐陷入困境,一个重要原因就是无法遏制资本贪婪的本性,无法解决物质主义膨胀、精神贫乏等痼疾。那么制约资本,避免资本贪婪的本性,可能是政策继续坚持的方向。这也是这些年许多领域政策的方向,部分领域将继续坚持有限市场化,制约全面资本化,尤其是在教育、医疗、文化等领域尤为显著。

从外部环境看,全球不确定性环境在加剧,地缘局势不稳定、逆全球化浪潮下,各国致力于打造制造业闭环,产业链外迁现象较严重。国内经济数据全面走弱的背后,是停止公布的失业率,以及居民端和企业端的去从目前来看,经济还在筑底,中美博弈带来的外溢效应还在延续,包括产业链外迁等。据说目前越南的新能源车市值排到全球第三,印度技术进步也很快,月球车上了月球的背面。随着中美博弈的深入,资金、技术、包括产业链的外溢效应还会持续。事实上中国有一些企业,已经在相较于东南亚更远的地方建厂,比如:墨西哥、欧洲、甚至美国本土,毕竟企业要生存就要适应当前的形势变化。

近期政府出台了印花税单边征收的政策,以及规范二级市场减持制度,包括放缓IPO,事实上都是实质性利好。制度可以刺激短期市场表现,长期看还是取决于经济的周期和市场的上市公司的业绩的见底。

其实,从现实的角度看,美国的竞争优势比较明显,有强大的朋友圈和技术实力,尤其是在AI方面。从竞争优势方面,中国除了向一带一路国家和非洲输出过剩的产能之外,没有更多的空间可以拓展。

从国内层面看,国内需求不足的局面短期较难改变,后续要继续关注刺激经济的相关政策落地情况。只有找到稳增长的抓手,经济稳住,企业盈利见底,失业率下降,可支配收入增加,才能酝酿新一轮的经济和市场的共振上行。

目前市场仍处于筑底阶段,从操作层面看,继续坚持:在存量博弈中寻找增量。增量的来源:科技创新带来的供给增量,比如:AI+、俱身人工智能,新能源电池产业链的新技术,包括固态电池、符合集流体等。政策提供增量方面,政府层面主导的信创、数据中心建设以及其他关于数字基建领域的投资。一些受益于欧美制造业回流,带来出口增量的机械类公司,以及产业链主动外迁,去争取国外份额的公司值得重视。高端制造,国产替代、国防军工,这些和大国崛起以及高质量发展相关的领域,未来5-10都是可以跑赢市场均值的领域,也是大国崛起的必由之路。

此外,借鉴日本的低速增长时期股市的表现,高股息策略也值得重视。自下而上选的话,寻找本身竞争力强、格局优化的企业,在未来很多年的核心任务,大概率是如何在相对低速的经济增长中寻找,高速成长、高资本回报率的优秀成长企业。

行业研究:

计算机行业:

关于人工智能方面,目前,国家网信办联合国家发改委、教育部、科技部等七部门公布《生成式人工智能服务管理暂行办法》,该管理办法自8月15日起施行。明确生成式AI实施算法的“备案制”,而不是此前预期的审核许可制,总体体现了意在促进人工智能产业发展创新的“呵护式”监管思路,随后8月31日,从《科创板日报》获悉,百度、字节、商汤、中科院旗下紫东太初、百川智能、智谱华章等8个企业/机构的大模型位列第一批名单,可正式上线面向公众提供服务。用户已可以在App Store和安卓应用商店下载“文心一言APP”或通过文心一言官网直接体验。

随着生成式AI管理制度不断完善,模型层和应用层的商业化落地有望进一步加速,多家B端应用厂商已进入到产品发布、销售推广、标杆项目落地的跑马圈地阶段,并有望加速进入业绩兑现期。

汽车行业:

1.本周,沪深300指数上涨2.22%,汽车行业指数上涨5.44%,涨幅高于沪深300指数,在申万31个一级行业中,位列第6位。

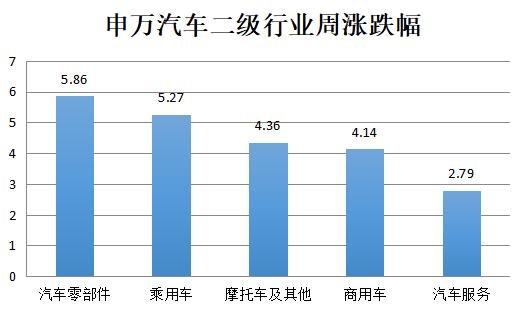

2.二级子板块方面,汽车板块下跌1.17%,跌幅最小;摩托车及其他下跌7.35%,跌幅最大。汽车零部件板块上涨5.86%,涨幅最大;汽车服务板块上涨2.79%,涨幅最小。

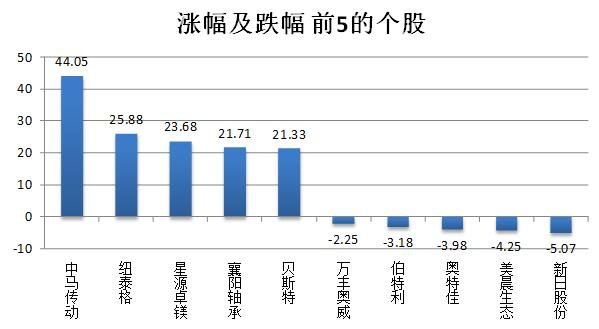

3. 个股方面:汽车行业板块内共有个股251只。上周,板块内个股涨多跌少。其中235只个股上涨,13只个股下跌;涨跌幅均值为7.13%,中值为6.42%。涨幅最大的个股是冠盛股份(25.91%),跌幅最大的个股是维科精密(26.95%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

44.05% |

|

最小值 |

-5.07% |

|

平均值 |

7.13% |

|

中值 |

6.42% |

|

上涨个数 |

235 |

|

下跌个数 |

13 |

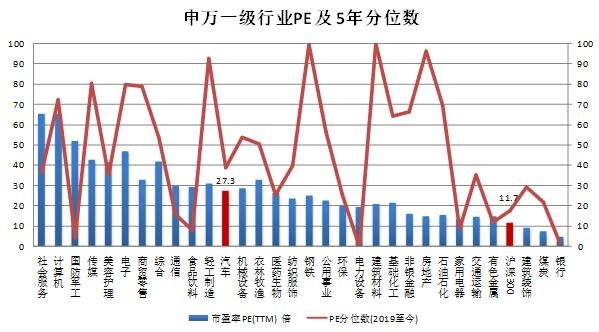

4. 估值方面,截止2023年9月1日,沪深300市盈率为11.7X,汽车行业的市盈率为27.3X。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

当前,PE-TTM为27.3,分位数(2019年至今)为49.79%;PB-TTM为2.08,分位数为75%;市销率为1.03,分位数为25%。以上数据显示,汽车行业整体估值稍低于2019年以来的中枢值。

|

|

倍数 |

分位数 |

|

PE-TTM |

27.32 |

38.71 |

|

PB-MRQ |

3.23 |

75.00 |

|

PS-TTM |

1.03 |

25.00 |

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6