> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023009025)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023009025)宏观经济研究:

8月经济数据点评

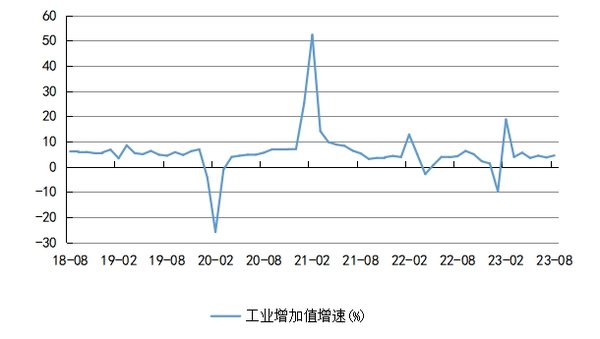

1、9月15日,国家统计局公布数据显示,中国8月规模以上工业增加值同比增4.5%,预期增4.2%,前值增3.7%,略超预期环比改善。

从环比看,8月份,规模以上工业增加值比上月增长0.50%。1—8月份,规模以上工业增加值同比增长3.9%。

分三大门类看,8月份,采矿业增加值同比增长2.3%,制造业增长5.4%,电力、热力、燃气及水生产和供应业增长0.2%。

分经济类型看,8月份,国有控股企业增加值同比增长5.2%;股份制企业增长5.7%,外商及港澳台商投资企业增长0.8%;私营企业增长3.4%。

分行业看,8月份,41个大类行业中有23个行业增加值保持同比增长。其中煤炭开采和洗选业增长1.6%,石油和天然气开采业增长7.2%,农副食品加工业增长3.1%,酒、饮料和精制茶制造业下降2.9%,纺织业增长1.4%,化学原料和化学制品制造业增长14.8%,非金属矿物制品业下降1.6%,黑色金属冶炼和压延加工业增长14.5%,有色金属冶炼和压延加工业增长8.8%,通用设备制造业下降0.8%,专用设备制造业下降0.5%,汽车制造业增长9.9%,铁路、船舶、航空航天和其他运输设备制造业增长3.1%,电气机械和器材制造业增长10.2%,计算机、通信和其他电子设备制造业增长5.8%,电力、热力生产和供应业增长0.2%。

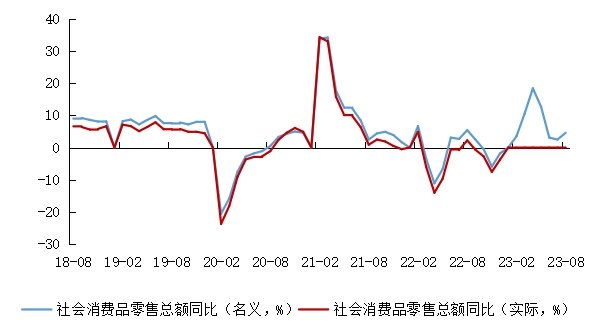

2、中国8月社会消费品零售总额同比增4.6%,预期3.5%,前值2.5%,超预期,消费改善明显。

国家统计局网站9月15日信息显示,8月份,社会消费品零售总额3.79万亿元,同比增长4.6%。其中,除汽车以外的消费品零售额3.38万亿元,增长5.1%。

1-8月份,社会消费品零售总额30.23万亿元,同比增长7.0%。其中,除汽车以外的消费品零售额27.19万亿元,增长7.2%。

8月份,商品零售3.37万亿元,同比增长3.7%;餐饮收入0.42万亿元,增长12.4%。1—8月份,商品零售26.95万亿元,同比增长5.6%;餐饮收入3.28万亿元,增长19.4%,餐饮持续复苏。

1—8月份,全国网上零售额9.54万亿元,同比增长12.1%。其中,实物商品网上零售额7.98万亿元,增长9.5%,占社会消费品零售总额的比重为26.4%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长8.4%、10.9%、9.2%。

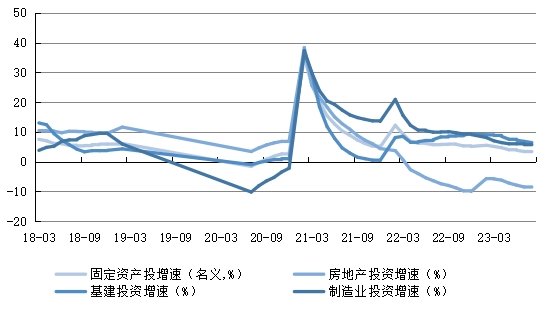

3、中国1-8月房地产开发投资同比下降8.8%,预期降8.6%,前值降8.5%。

房地产开发投资完成情况

1—8月份,全国房地产开发投资7.69万亿元,同比下降8.8%;其中,住宅投资5.84万亿元,下降8.0%。

1—8月份,房地产开发企业房屋施工面积80亿平方米,同比下降7.1%。其中,住宅施工面积57亿平方米,下降7.3%。房屋新开工面积6.39亿平方米,下降24.4%。其中,住宅新开工面积4.66亿平方米,下降24.7%。房屋竣工面积4.37亿平方米,增长19.2%。其中,住宅竣工面积3.18亿平方米,增长19.5%。

商品房销售和待售情况

1—8月份,商品房销售面积7.39亿平方米,同比下降7.1%,其中住宅销售面积下降5.5%。商品房销售额78158亿元,下降3.2%,其中住宅销售额下降1.5%。

8月末,商品房待售面积6.48亿平方米,同比增长18.2%。其中,住宅待售面积增长19.9%。

4、中国1-8月固定资产投资同比增长3.2%,预期3.0,前值3.4,略好于预期。

1—8月份,全国固定资产投资(不含农户)32.70万亿元,同比增长3.2%,其中,制造业投资增长5.9%,增速比1—7月份加快0.2个百分点。从环比看,8月份固定资产投资(不含农户)增长0.26%。1—8月份,民间固定资产投资16.95万亿元,同比下降0.7%。

分产业看,第一产业投资同比下降1.3%;第二产业投资增长8.8%;第三产业投资增长0.9%。

第二产业中,工业投资同比增长8.8%。其中,采矿业投资增长2.0%,电力、热力、燃气及水生产和供应业投资增长26.5%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.4%。其中,铁路运输业投资增长23.4%,水利管理业投资增长4.8%,道路运输业投资增长1.9%,公共设施管理业投资下降0.6%。

分地区看,东部地区投资同比增长5.6%,中部地区投资下降1.6%,西部地区投资下降0.6%,东北地区投资下降3.1%。

市场策略研究:

从上面宏观的分析看,8月经济数据有所上修,消费数据拐点明确,工业增加值和社融都出现回暖迹象。政策小幅度频出,也在积累正向作用。美联储如期不加息,但今年仍会加息一次,美国高举的加息大棒意在金融战,中国大概率持续宽松。

上周市场前四个交易日表现的相对较弱,周五市场出现较大幅度的反弹。目前市场处于触底阶段,市场信心不足,又面临双节大假,表现得比较谨慎。上周表现较好的板块:光通讯、肝素钠、华为星闪、海运等。从成交量来看,周四创出年内地量,也预示着悲观情绪已经达到极致,后续反弹的可能性较大。

从基本面看,经济也在自我修复,政策后续还会有暖风,四季度不必太过悲观。从行业选择看,建议注重以下板块:

医药:政策利空出尽,估值便宜,具备长线配置价值。

半导体:光刻机、芯片设计制造值得重视,中美长期博弈的大背景下,补短板成为重中之重。

地产:继续关注地产政策的持续释放,以及新政之后9月份的销售高频数据,一旦超预期,地产有波段反弹的机会。

华为产业链:除了秋季新品,华为还会推出5.5G,以及手机的卫星通话也有可能被其他厂商纷纷效仿。

高股息:主要集中在公用事业和煤炭。海外煤炭以及原油价格上涨,支撑传统能源板块走强,煤炭公司总体股息率很高。

行业研究:

计算机行业:

关于AI方面,当地时间9月21日,微软宣布将于9月26日在Windows 11操作系统中推出全新统一的“智能副驾”Copilot体验,旨在帮助用户更好地组织和处理Windows 11和办公软件Microsoft 365的所有数据。除了增强版Copilot,微软还宣布Microsoft 365 Copilot企业版将于11月1日全面上市。在定价方面,和之前7月宣布的一样,Copilot每月订阅费用为30美元(约合人民币219元)。作为“日常AI伴侣”,Copilot将能够在“最常用的所有应用程序和体验中无缝使用”,包括Windows 11、Microsoft 365、Outlook邮箱、Edge浏览器和搜索引擎必应(Bing)。Copilot将会出现在桌面上和众多默认应用中,并可通过键盘快捷键或右键单击选择启动。微软也宣布推出 Copilot Hub,帮助员工在企业环境下使用各项 AI 工具。Copilot Hub 将随 Microsoft 365 Copilot 一起,于 11 月 1 日发布。微软对于 Copilot Hub 的构想,是成为企业员工的中心,员工可以和同事分享 AI 使用心得和建议,例如如何使用 AI 编写邮件、如何使用 AI 完成日常工作等等。

海外领先AI应用进一步落地,有望带动国内产业链投资热情,同时关注国内公司的产品进展。

汽车行业:

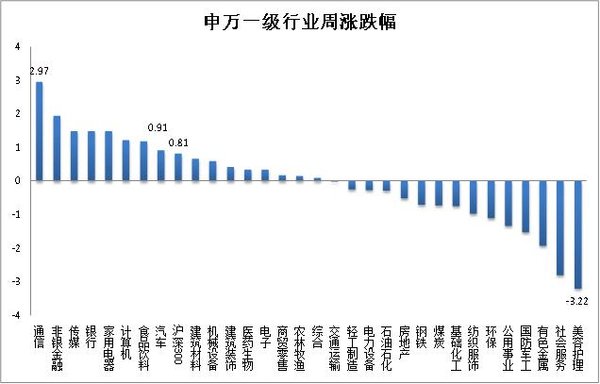

1、本周,沪深300指数上涨0.81%。汽车行业指数上涨0.91%,涨幅大于沪深300指数,在申万31个一级行业中,位列第8位。通信行业指数上涨2.97%,涨幅最高,美容护理行业指数下跌3.22%,跌幅最大。

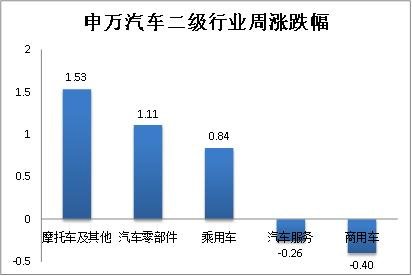

2、汽车行业二级子板块:摩托车及其他上涨1.53%,涨幅最大;商用车下跌0.40%,跌幅最大。

3、个股涨跌:汽车板块内共有251只个股,上周个股涨多跌少,其中180只个股上涨,68只个股下跌。涨跌幅均值为1.48%,中值为1.01%。涨幅最大的个股是:*ST中期(27.42%);跌幅最大的个股是:汉马科技(-15.58%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

27.42% |

|

最小值 |

-15.58% |

|

平均值 |

1.48% |

|

中值 |

1.01% |

|

上涨个数 |

180 |

|

下跌个数 |

68 |

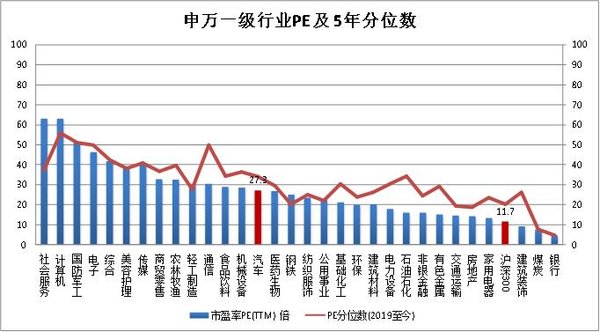

4、估值:截止2023年9月8日,沪深300市盈率为11.6X,汽车行业的估值为27X。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

当前,PE-TTM为27.26倍,分位数(2019年至今)为38.60%;PB-TTM为2.18,分位数为55.61%;市销率为1.04,分位数为44.08%。以上数据显示,汽车行业整体估值稍低于2019年以来的中枢值。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6