> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023009028)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023009028)宏观经济研究:

9月27日,国家统计局发布8月全国规模以上工业企业绩效数据。8月份,规模以上工业企业营业收入累计同比增速为-0.3%;规模以上工业企业利润累计同比增速为-11.7%(1-7月为-15.5%)。

营业利润累计同比增速降幅连续6个月收窄,经济继续复苏。具体看8月当月,规上工业企业当月利润增速为17.6%(7月为-6.6%),利润回升趋势明显。

上游采选业中,有色金属矿采选累计利润增速继续扩大。从当月同比看,有色金属矿采选业利润同比依然保持高位,黑色金属矿采选业由负转正,其他行业利润同比降幅均有所收窄。中游原材料加工业利润增速改善幅度较大,主要由工业品出厂价格持续回升带来,原材料加工行业在前期购买的价格较低,盈利空间增加。此外,中游装备制造业利润增速延续平稳回升态势。中游原材料加工业的各行业利润增速均较上月显著改善,其中石油煤炭及燃料加工、黑色金属冶炼加工、化学纤维制造、有色金属冶炼加工改善幅度较大。中游装备制造业中多数行业利润增速表现依然较好,其中专用设备制造、汽车制造、铁路船舶航空航天、计算机通信和电子设备利润增速较上月小幅度上行。从上述分析中,可以映射到二级市场各个行业的景气度。

总体看,8月规上企业当月利润增速大幅转正,表明企业增速向上的信号非常明显,企业产成品库存增速开始反弹,营业收入累计增速降幅和PPI当月增速降幅均收窄,企业开始从被动去库存转向主动补库存。展望9月以及四季度,经济活跃度持续将改善。

市场策略研究:

从上面宏观的分析看,8月经济数据有所上修,消费数据拐点明确,工业增加值和社融都出现回暖迹象。政策小幅度频出,也在积累正向作用。美联储如期不加息,但今年仍会加息一次,美国高举的加息大棒意在金融战,中国大概率持续宽松。

上周市场前四个交易日表现的相对较弱,周五市场出现较大幅度的反弹。目前市场处于触底阶段,市场信心不足,又面临双节大假,表现得比较谨慎。上周表现较好的板块:光通讯、肝素钠、华为星闪、海运等。从成交量来看,周四创出年内地量,也预示着悲观情绪已经达到极致,后续反弹的可能性较大。

从基本面看,经济也在自我从上面宏观的分析看,8月经济数据继续向上修复,货币政策持续宽松。政策小幅度频出,也在积累正向作用。工业企业经营情况有所改善,中长期经济结构升级趋势不变。近期地产领域相关支持政策密集出台,资本市场也是多措并举,叠加目前处于估值低位,市场信心有望逐步恢复。

整个9月份市场活跃度呈现“探底回升”走势,两市日均成交量在8200亿附近,月初成交量持续萎缩,到月底成交量上升。外资动向方面,9月北向资金净流出近900亿,创陆股通开通以来的最大记录。从行业板块变动看,北上资金从食品饮料、银行等重仓板块大幅流出。从调研的情况看,机构调研数近一个月关注度较高的是基础化工、机械、医药、电力设备、计算机。

底仓配置思路:继续配置基本面扎实、商业模式稳定、持续成长的优质公司(消费、互联网等),这些长期给股东创造价值的公司可以穿越周期;其次,仍然以周期底部思维思考和选择库存见底、供需改善的行业(地产产业链(可能会有波段机会)、金属资源),把握经济复苏环境中,上市公司业绩改善提供的戴维斯双击机会。从更长期的角度,以长期思维研究新产业趋势,把握“现代化产业体系”的大方向。此外,新能源板块,建议重视新技术带来的增量机会,比如BC电池,以及招投标带来的波段机会,比如海缆。同时也建议重视医药板块,属于利空基本出尽,估值处于历史底部区域。

高股息方面:主要集中在公用事业和煤炭。海外煤炭以及原油价格上涨,支撑传统能源板块走强,煤炭公司总体股息率很高。

行业研究:

计算机行业:

关于AI,AI大模型侧,GPT、Bard等持续大幅度迭代。9月26日,OpenAI宣布推出新版ChatGPT,增加了语音输入和图像输入两项新功能,新功能将在未来两周内向ChatGPT Plus订阅用户和企业用户推出。同时,支持ChatGPT图像交互功能的多模态模型GPT-4V发布。GPT-4V基于GPT-4的基础技术研发,其能使用户能够指示GPT-4分析用户提供的图像输入。根据OpenAI提供的系统卡(system card),GPT-4V的训练在2022年完成,与GPT-4训练过程相同,在2023年3月开始提供早期访问系统。此外,OpenAI宣称ChatGPT可以浏览互联网并使用最新数据生成结果,内容不再局限于2021年9月之前的数据。10月4日,微软宣布OpenAI最新的DALL-E 3模型已面向所有的Bing Chat用户免费开放,谷歌在美东周三举行的一年一度的硬件发布会上发布了生成式AI加持的谷歌助手Assistant with Bard。

汽车行业:

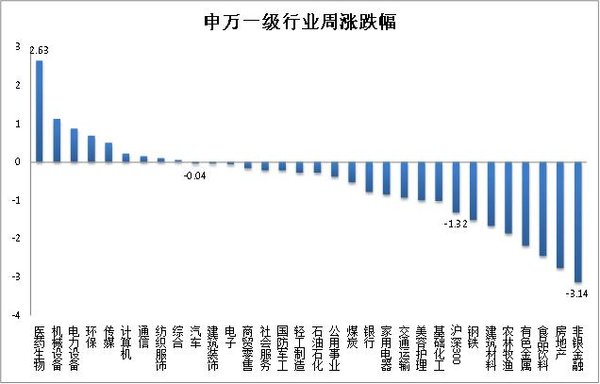

1. 上周行情概览:沪深300指数下跌3.14%。汽车行业指数下跌0.04%,涨幅大于沪深300指数,在申万31个一级行业中,位列第10位。医药生物行业指数上涨2.63%,涨幅最高,非银行金融行业指数下跌3.14%,跌幅最大。

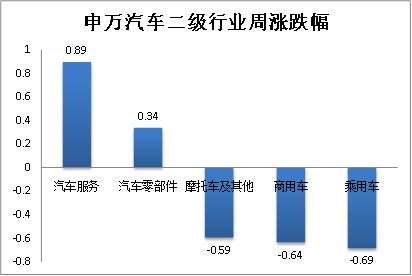

2. 汽车行业二级子板块:汽车服务上涨1.53%,涨幅最大;乘用车下跌0.69%,跌幅最大。

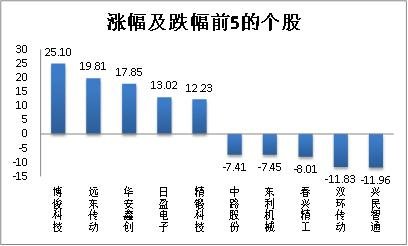

3. 个股涨跌:汽车板块内共有251只个股,上周个股涨多跌少,其中152只个股上涨,93只个股下跌。涨跌幅均值为0.93%,中值为0.51%。涨幅最大的个股是:博骏科技(25.10%);跌幅最大的个股是:兴民智通(-11.96%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

25.10% |

|

最小值 |

-11.96% |

|

平均值 |

0.93% |

|

中值 |

0.51% |

|

上涨个数 |

152 |

|

下跌个数 |

93 |

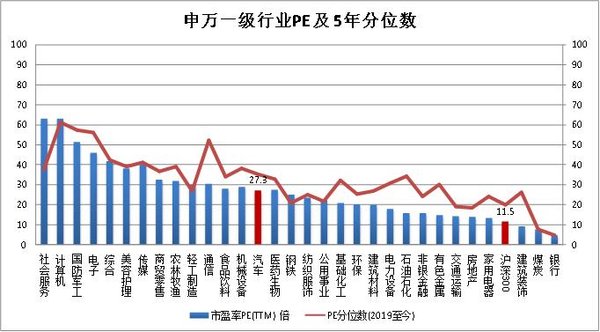

估值:截止2023年9月28日,沪深300市盈率为11.5X,汽车行业的估值为27.3X。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

当前,PE-TTM为27.26倍,分位数(2019年至今)为38.60%;PB-TTM为2.18,分位数为55.61%;市销率为1.04,分位数为44.08%。以上数据显示,汽车行业整体估值稍低于2019年以来的中枢值。

假期重要信息:

1.9月新能源乘用车销量双增

乘联会综合预估9月新能源乘用车厂商批发销量83万辆,同比增长23%,环比增长4%。初步测算今年1-9月累计批发592万辆,同比增长36%。

乘联会预测2023年,中国新能源乘用车销量为850万辆,狭义乘用车销量为2,350万辆,年度新能源车渗透率有望达到36%。目前运行状态与预测基本是吻合的。

2.全新问界M7订单火热:

10月7日晚,AITO汽车官方发布战报:“国庆长假最后一天,问界新M7单日大定量再创新高,超过7000台;该车自9月12日发布至今,大定用户已经超过5万台。”

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6