> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023010013)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023010013)宏观经济研究:

从经济指标看,中国经济已经触底,最差的时段已经过去,逐步回升将是大概率事件。8月多数经济指标均有好转,9月制造业PMI连续四个月回升并重返荣枯线以上,经济边际企稳的迹象明显。从生产端看,8月工业增加值同比增长4.5%,高于市场预期的4.2%,较前值提升0.8%。从消费端看,8月社会消费品零售总额同比增长4.6%,明显高于前值的2.5%。受汽车拉动商品消费企稳回升,其他商品消费也延续自4月以来的复苏趋势。从投资端看,基建投资、制造业投资均出现不同程度的改善,地产仍较弱。从金融数据看,8月新增社融3.12万亿元,明显高于市场预期。存量社融同比增速回升至9.0%。价格方面,国内PPI增速、核心CPI增速继续企稳回升,全年价格低点已过。

从外围看,随着近期中国经济数据持续改善,花旗、摩根大通等外资机构纷纷将中国今年的经济增长预测上调至5%。随着经济企稳,美元加息以及人民币贬值接近尾声,来自外资流出的压力有望缓解。

从中观层面看,全市场多数细分行业景气度回升,其中消费与周期金融的景气指数环比提升幅度居前。此外,半导体、计算机、出行链、汽车、家电、工业金属等行业,边际提升明显。

市场策略研究:

从往年的市场表现看,四季度市场高切低将是大概率事件。全年表现好的行业,将逐步被景气度边际改善明显且处于市场低点的行业取代。一方面是资金的博弈,另一方面也是为明年长线布局做准备。

展望明年,随着经济的企稳回升,风险偏好有望同步回升。从经济周期的角度看,当前已进入被动去库阶段,在未来1-2个季度库存周期有望见底。明年年中,市场将进入补库存阶段,将增强经济向上的动能。从PPI和CPI的角度看,价格底已出现,不必担心通缩。

从外围环境看,美联储加息接近尾声,明年全球将迎来流动性拐点,流动性将迎来系统性的改善。

从政策的角度看,监管层调降印花税、收紧IPO和再融资、规范减持、降低融资保证金比例等,仍可以见到上层对于市场的呵护。今年市场全年预计解禁市值达4.56万亿元,而截至当前,年内上市公司大股东减持规模接近3500亿元。随着近期监管层规范股份减持,8月底以来产业资本流出得到严格管控。

货币政策方面,MLF降息、降低存量房贷利率政策先后落地,货币政策整体趋向积极。财政政策方面,国债发行提速,提高个人所得税专项抵扣额度政策落地,财政政策也发力明显。房地产政策方面,“认房不认贷”、调降存量房贷利率在全国落地,放松限购、降低首付比例等工具“因城施策”调整优化,政策对合理住房需求给与支持。

从行业选择看,继续重视具有自身产业趋势或景气靠前的行业,如有进口替代逻辑的新材料、高端装备、自身产业趋势较强的华为产业链(目前已分化)以及受益于AI的人工智能,此外,半导体(半导体设计、半导体封测、存储)、家电、机械、风电、光伏等,这些行业需重点关注景气度向上的拐点;另一类需关注红利类资产,红利指数年初至今上涨7%,也大幅跑赢大盘及沪深300等宽基指数。因为该类资产盈利稳定、波动率较低、且高股息,具有更高的确定性,比如公用事业、电力、旧能源(煤炭、石油)、交运等。此外,处于低位的医药板块值得重视,人口老龄化的大逻辑仍在,且医药反腐已告一段落。

行业研究:

计算机行业:

1. 微软笔记应用OneNote下月整合Copilot。微软计划今年11月将Microsoft 365 Copilot助手引入OneNote,可帮助用户生成列表、起草计划、重写笔记等。此前公布Copilot应用订阅费为每月30美元。

2. 传OpenAI的年营收达到了13亿美元。外媒The Information报道称OpenAI年营收达到了13亿美元,每月的收入超过1亿美元,比今年夏天增长了30%。2022年OpenAI的收入仅为2800万美元。

3. Character.AI 引入群聊收费模式,加速商业化变现。近日Character.AI 推出了一项新的群聊功能,收费每月9.99 美元。此次加入付费群聊功能,一方面可以增加趣味性、激发互动和创造力提升用户粘性,另一方面探索付费模式也有望加速商业变现。

4. 中文在线发布创作大模型,垂类模型加速落地。10月13日公司发布全球首个万字创作大模型 “中文逍遥”,将利用AI技术释放内容生产力,为创作者提供全创作周期的智能辅助,以增加AI赋予文学创作的无限可能。

汽车行业:

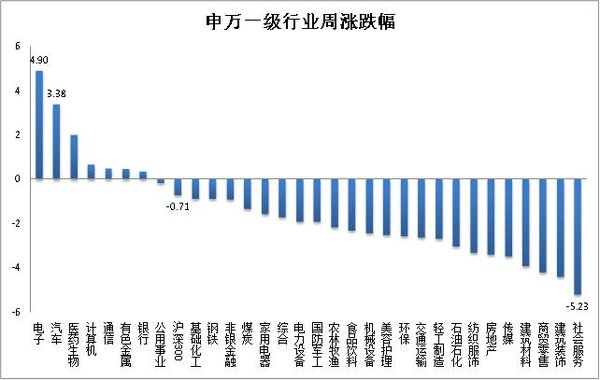

1. 上周行情概览:沪深300指数下跌0.71%。汽车行业指数上涨3.38%,涨幅大于沪深300指数,在申万31个一级行业中,位列第2位。电子行业指数上涨4.90%,涨幅最高,社会服务行业指数下跌5.23%,跌幅最大。

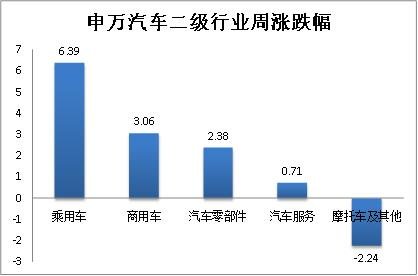

3. 汽车行业二级子板块:乘用车上涨6.39%,涨幅最大;摩托车及其他下跌2.24%,跌幅最大。

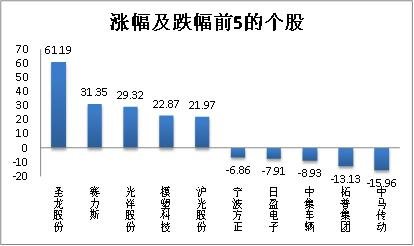

3. 个股涨跌:汽车板块内共有251只个股,上周个股涨多跌少,其中174只个股上涨,74只个股下跌。涨跌幅均值为3.16%,中值为2.07%。涨幅最大的个股是:圣龙股份(61.19%);跌幅最大的个股是:中马传动(-15.96%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

61.19% |

|

最小值 |

-15.96% |

|

平均值 |

3.16% |

|

中值 |

2.07% |

|

上涨个数 |

174 |

|

下跌个数 |

74 |

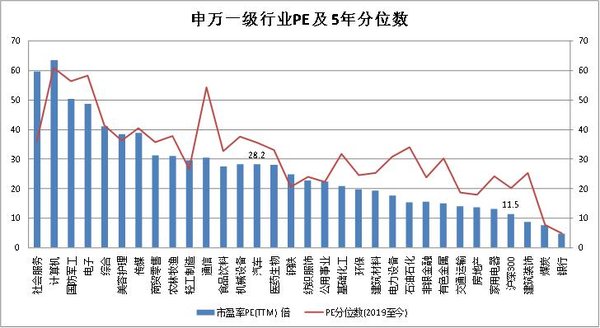

4. 估值:截止2023年10月13日,沪深300市盈率为11.5X,汽车行业的估值为28.2X。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

当前,PE-TTM为28.2倍,分位数(2019年至今)为45.51%;PB-TTM为2.25,分位数为64.51%;市销率为1.07,分位数为50.65%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

重要信息:

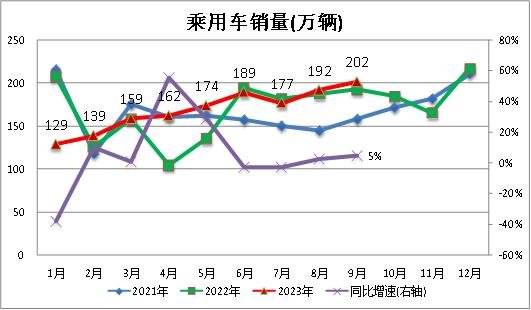

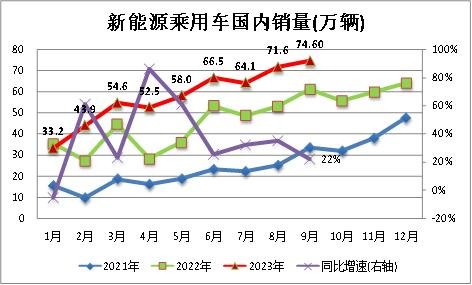

9月新能源乘用车销量双增

2023年9月乘用车市场零售达到201.8万辆,同比增长5.0%,环比增长5.0%。今年以来累计零售1523.3万辆,同比增长2.4%。(数据来源:中汽协)

9月新能源车市场零售74.6万辆,同比增长22.1%,环比增长4.2%。今年以来累计零售518.8万辆,同比增长33.8%。(数据来源:中汽协)

今年总体汽车出口延续去年年末强势增长特征。乘联会统计口径下的9月乘用车出口(含整车与CKD)35.7万辆,同比增长50%,环比增长8%。1-9月乘用车出口267.7万辆,同比增长68%。9月新能源车占出口总量的25.4%。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6