> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20230918)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20230918)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

一、 宏观经济研究:

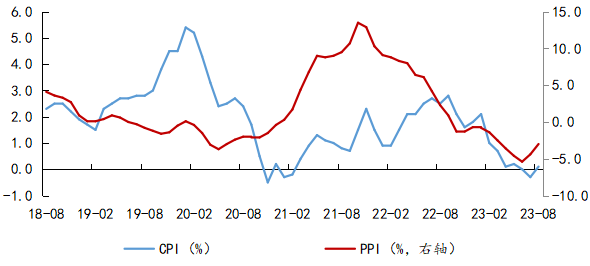

物价:2023年8月份,全国居民消费价格指数CPI同比上涨0.1%,预期上涨0.2%,翘尾因素贡献0.2%,新涨价因素贡献-0.1%;全国工业生产者出厂价格指数PPI同比下降3.0%,预期下降2.9%,翘尾因素贡献-0.3%,新涨价因素贡献0%。CPI和PPI同比均回升,CPI在9月和10月份在0%左右大概率会有一定反复,但PPI年内价格低点大概率已经过去。

从分项看,8月食品CPI环比上涨0.5%,涨幅低于季节性。猪价方面,8月猪肉CPI环比涨幅扩大,由7月持平转为上涨11.4%。从高频数据看,8月猪肉平均批发价约为22.45元/公斤,相比7月中旬不到19元/公斤的价格已经有明显的上涨。可能与养殖户压栏惜售有关,中期来看生猪供给没有明显缺口,猪价持续上涨的动力不足。

非食品方面,8月核心CPI环比持平,同比继续保持在0.8%。8月宾馆住宿和旅游价格环比继续上涨,涨幅分别为1.8%和1.4%。受国际原油价格走高的影响,交通工具用燃料CPI环比上涨4.8%,对非食品价格形成拉动。

8月PPI同比继续回升,环比重新转正。8月PPI同比从7月的-4.4%回升至-3.0%,环比则从-0.2%转正至0.2%,终结了连续4个月的环比下降的状态。分行业来看,受海外油价上涨的带动,石化产业链,油气开采环比上涨5.6%,燃料加工环比上涨5.4%。8月,布伦特原油现货价上涨至平均86.4美元/桶,环比7月均价上涨7.7%;国际原油价格保持高位,对我国PPI形成支撑。另外,8月有色采选和黑色采选环比分别上涨1%和0.9%。

非金属矿制品、非金属矿采选行业价格继续回落。高新技术行业中,新能源车整车制造价格上涨0.8%;计算机通信和其他电子设备制造业价格下降0.4%。

总体来看,8月CPI和PPI同比双双回升,年内价格低点基本上已经过去。CPI方面,猪价、服务价格构成支撑,但猪肉价格缺乏持续走强的条件,CPI大概率低幅波动,上行压力不大。PPI方面,在连续4个月环比负增后,8月PPI环比重新转正。工业品价格受益于需求的边际改善,(8月新订单PMI升至扩张区间-4月以来首次)。展望未来,由于高基数效应的减退,PPI同比中枢有望进一步上移。后续进一步关注房地产政策的持续落地,给地产行业带来基本面的变化。

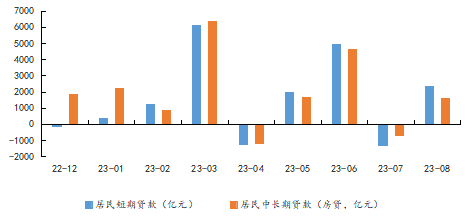

信贷:2023年,8月份人民币贷款增加1.36万亿元,同比多增868亿元。分部门看,住户贷款增加3922亿元,同比少增了658亿,其中,短期贷款增加2320亿元,同比多增了398亿,中长期贷款增加1602亿元,同比少增了1056亿;企(事)业单位贷款增加9488亿元,同比多增了738亿。其中,短期贷款减少401亿元,同比少增了280亿,中长期贷款增加6444亿元,同比少增了909亿,票据融资增加3472亿元,同比多增了1881亿;非银行业金融机构贷款减少358亿元,同比多增67亿。

8月份人民币存款增加1.26万亿元,同比少增132亿元。其中,住户存款增加7877亿元,同比少增409亿元,非金融企业存款增加8890亿元,同比少增661亿,财政性存款减少88亿元,同比少减2484亿元,非银行业金融机构存款减少7322亿元,同比增加2969亿元。

8月份社会融资规模增量为3.12万亿元,比上年同期多6316亿元。其中,对实体经济发放的人民币贷款增加1.34万亿元,同比少增102亿元;对实体经济发放的外币贷款折合人民币减少201亿元,同比少减625亿元;委托贷款增加97亿元,同比少增1658亿元;信托贷款减少221亿元,同比少减251亿元;未贴现的银行承兑汇票增加1129亿元,同比少增2357亿元;企业债券净融资2698亿元,同比多1186亿元;政府债券净融资1.18万亿元,同比多8714亿元;非金融企业境内股票融资1036亿元,同比少215亿元。

总体看,8月社融超预期增长,主要是政府债券冲量所致,信贷方面仍乏善可陈,贷款增量和结构都没有亮点,后续跟踪9月信贷情况。

二、市场策略研究:

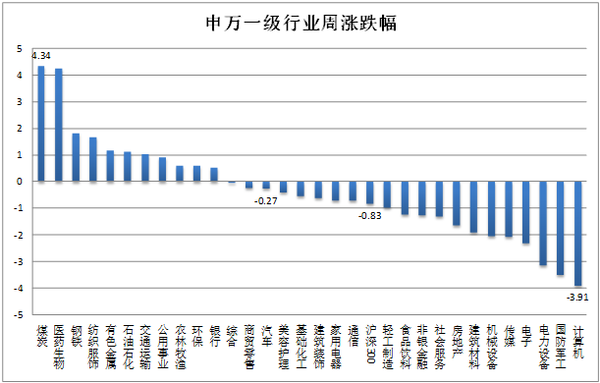

本周市场较弱,呈现出单边下行的态势,热点轮动较快,持续性较差,赚钱效应不强,机会很难把握。表现较好的行业分别是煤炭(+4.34%),医药生物(+4.25%)、钢铁(+1.80%)、纺织服装(+4.67%)、有色金属(+1.16%).表现较差的行业分别是:计算机、国防军工、电力设备以及电子和传媒。煤炭板块由于其股息率较高加上国际能源价格持续上行,对板块构成支撑。截至9月15日,布伦特原油期货已经升至90.30美元/桶上方,秦皇岛动力煤平仓价报价环比上周上行,焦炭价格持续走高,后续板块继续走强的概率仍较大。新能源方面,还在持续探底,一些利空因素仍时不时扰动市场,仍建议继续规避。分开看,多晶硅料和多晶硅价格已经上行了一个多月,主要是部分硅料企业再度受到限电、检修影响,短期供应紧张,并非需求推动。硅片供需相对平衡,电池片价格平稳,整个行业落后产能仍在出清。

电池:本周电池产业链上下游价格多数下跌,高库存压力对产业链的负面影响仍在持续。

汽车:2023年8月乘用车销量同比增长6.3%,增速较7月回升9.7个百分点。其中8月乘用车市场零售同比增长2.5%,厂商批发同比增长6.5%,8月受益于促销费政策力度加码,零售192.0万辆达到历年8月最高水平。8月新能源车批发销量同比增长25.6%,零售同比增长34.5%。预计,中秋国庆有望推动乘用车销售维持复苏。

科技:TMT半导体去库周期,华为新手机带领终端需求回暖。7月智能手机产量8880万台,同比增加1.6%,同比增速转正。工信部、财政部联合印发《电子信息制造业2023—2024年稳增长行动方案》,方案目标中提到:2024年,我国手机市场5G手机出货量占比超过85%。AI相关产业链暂时告一段落,参与意义不大,后续需要等待产业化和业绩层面的兑现。重视国产替代产业链,工业母机、国产光刻机、新材料,以及机器人相关产业链。

地产:持续关注房地产行业的销售数据验证,重点关注按揭利率的变化以及首套房认定政策。

此外,医药板块经过两年多的调整,各种政策性利空已经消化的差不多了,估值已经处于近5年的低位,具备长线配置价值。

三、行业研究:

计算机行业:

国内大模型有序to C开放。

(1)周三(9月13日),根据阿里云官微,通义千问大模型已首批通过备案,正式向公众开放。值得注意的是,通义千问大模型为开源,阿里云成为中国首个开源自研大模型的大厂,近期还将开源一个更大参数规模的大模型版本。随着国内大模型开启to C进程,海量多元用户数据+大模型反馈调优的飞轮效应有望加快,模型效果有望持续提升,同时商业化探索空间也将逐渐打开。

(2)周五(9月15日),根据腾讯云官微,腾讯混元大模型首批通过备案,将正式上线,并陆续面向公众开放。混元大模型参数规模超千亿、预训练语料超2万亿tokens,中文创作能力值得关注。腾讯于上周正式发布混元大模型,通过腾讯云对外开放,而此前混元大模型已被应用于腾讯内部包括云、广告、游戏等多个场景和应用。

汽车行业:

- 本周,沪深300指数下跌0.83%,汽车行业指数下跌0.27%,跌幅小于沪深300指数,在申万31个一级行业中,位列第14位。煤炭板块上涨4.34%,涨幅最高,计算机板块下跌3.91%,跌幅最大。

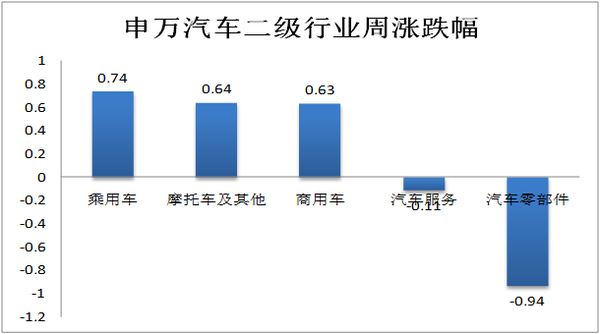

2. 汽车行业二级子板块:乘用车上涨0.74%,涨幅最大;汽车零部件下跌0.94%,跌幅最大。

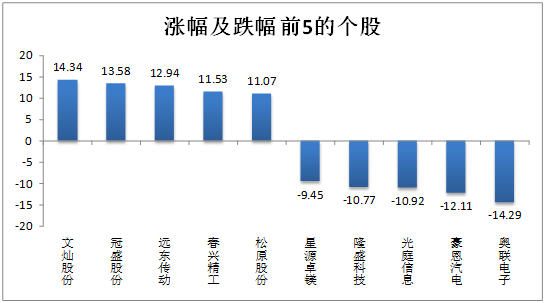

3. 个股涨跌:汽车行业板块内共有个股251只。上周,板块内个股跌多涨少,其中82只个股上涨,166只个股下跌。个股涨跌幅均值为-85%,中值为-1.29%。涨幅最大的个股是:文灿股份(14.34%);跌幅最大的个股是:奥联电子(-14.29%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

14.34% |

|

最小值 |

-14.29% |

|

平均值 |

-0.85% |

|

中值 |

-1.29% |

|

上涨个数 |

82 |

|

下跌个数 |

166 |

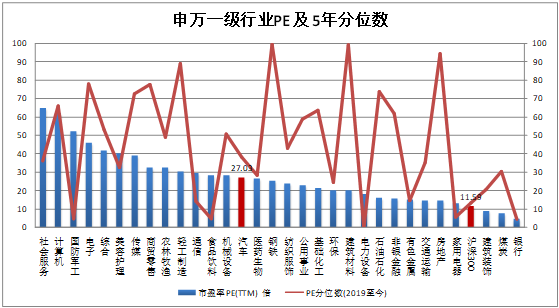

4. 估值:截止2023年9月8日,沪深300市盈率为11.6X,汽车行业的估值为27X。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

当前,PE-TTM为27.03,分位数(2019年至今)为38.20%;PB-TTM为2.16,分位数为53.02%;市销率为1.02,分位数为42.13%。以上数据显示,汽车行业整体估值稍低于2019年以来的中枢值。

5. 重大消息:

欧洲将对我国出口的新能源汽车进行反补贴调查

新闻:

据上证报9月13日报道,欧盟委员会官网披露消息,欧盟委员会主席冯德莱恩(von der Leyen)在欧洲议会发表第四次“盟情咨文”时表示,欧盟委员会将启动一项针对从中国进口的电动汽车的反补贴调查。

据彭博社报道,冯德莱恩演讲时称,“全球电动车市场充斥着平价的中国汽车,它们的价格之所以低,是因为获得了巨额的国家补贴,而这正在扭曲我们的市场。”同时,冯德莱恩还强调,“我们必须对我们面临的风险保持清醒的头脑。”

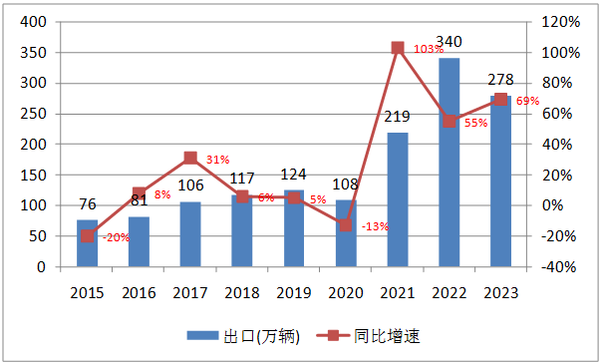

点评:我国汽车出口迎来突破:随着我国汽车产业竞争力的逐步提升,汽车出口终迎突破。2023年1-7月,我国汽车出口总量为278万辆,同比提升69%。其中新能源汽车出口94万辆,同比提升96%,增速显著大于汽车整体出口增速。

我国汽车出口及增速图

欧洲在我国新能源汽车出口中扮演重要作用:2023年1-7月,出口到欧洲的新能源汽车为45.08万辆,占新能源汽车出口总量的48%,同期市场渗透率为36%,凸显我国在新能源汽车领域的竞争优势。

影响负面:目前,我国无疑是全球新能源汽车产业链条最全、综合竞争力(除了上游芯片)最强的。在此局面下,欧洲欲开展对我国新能源汽车出口补贴调查,叠加美国的新能源汽车本土化补贴政策,这无疑将对我国新能源汽车产业链造成负面影响。

新能源汽车出口欧洲概况

|

新能源汽车(万辆) |

2020年 |

2021年 |

2022年 |

2023年 1-7月 |

|

出口欧洲 |

7.23 |

28.52 |

54.52 |

45.08 |

|

总出口 |

22.37 |

59 |

112.05 |

93.66 |

|

出口占比 |

32% |

48% |

49% |

48% |

|

欧洲新能源汽车销量 |

- |

227 |

260.2 |

123.9 |

|

市场占比 |

- |

13% |

21% |

36% |

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6