> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231020)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231020)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

一、 宏观经济研究:

三季度GDP同比4.9%、前值6.3%,预期4.5%。9月,规模以上工业增加值同比4.5%前值4.5%,预期4.6%;社会消费品零售总额同比6.8%、前值7%,预期4.9%;固定资产投资累计同比3.1%、前值3.2%,预期3.1%。

GDP总量超预期,投资需求带动生产扩张,需求同步回升,经济筑底回升迹象明显。三季度GDP同比4.9%,前三季度两年复合增速分别为4.7%、3.3%、4.4%,复苏趋势较为明确。如果四季度两年复合增速继续延续三季度的4.4%,将进一步巩固复苏势头,全年实际GDP两年复合增速4.2%,23年GDP同比在5.5%左右,将大幅高于市场预的5.0%-5.2%。

三季度GDP增速超预期的主要原因如下:首先8-9月出口降幅收窄,单9月份,环比增长5%,几乎为季节性均值的一倍;其次,消费在三季度大幅回升,8-9月增速分别为5.0%和4.0%,4-7月的两年复合增速分布在2.9%左右;第三,服务业生产指数8-9月分别为4.3%和4.1%,而4-7月两年复合增速均值为3.3%。

分项看:

9月工业增加值同比4.5%,去年基数较高,所以持平前值已经很不错了。从结构看,原煤、钢材、水泥、乙烯等普遍减速,新能源汽车产量也有所下降,增速环比低了1.3%。同比增速上升的主要是发电量、有色金属、智能手机、工业机器人等。

9月社零同比增长5.5%,高于前值的4.6%。两年复合增速高于8月的主要是粮油食品、日用品、体育娱乐用品、中西药品、建筑装潢、通讯器材、汽车等。其中大部分门类表观增速均高于8月。

9月固定资产投资当月同比2.5%,高于前值的2.0%,其中基建和制造业投资有不同程度加速,地产投资同比增速继续下行。基建增速总体保持较快增长,前三季度累计同比增长8.6%(去年同期为11.5%)。包含2020年在内的三年复合增速也达6.7%,远超GDP增速。

9月制造业投资当月同比7.9%,前值7.1%,环比持续改善,制造业中的部分行业仍维持高增速。从结构看,9 月专用设备制造业、汽车制造业、铁路船舶航空航天和其他运输设备制造业、电气机械和器材制造业、计算机通信和其他电子设备制造单月投资增速均在10%以上,其中汽车接近30%,其他运输设备、电气机械超过30%。

9月地产投资增速仍较弱,销售、新开工、资金到位数据,均仍在双位数负增长区间;投资完成额增速还在继续下降。

总体看,三季度GDP超预期,还有一个因素是平减指数略高于二季度约0.12个百分点。从宏观到中观,23年三季度企业营收和盈利增速将好于预期。此外,市场或许会担心,全年GDP增长目标大概率超预期完成后,稳增长政策的紧迫性和力度是否会降低。事实上,如果23年GDP增速达到5.5%,相应24年增长目标将会相应上调至5.0%之上,这一目标仍需要政策保持积极。所以,目前看市场对政策展望过于悲观。

二、市场策略研究:

从上面宏观分析的结果看,GDP和工业增加值增速的低点已过,说明企业盈利的低点将逐步过去。由于经济数据总量和绝大多数分项超预期,市场对于后续稳增长政策的力度和紧迫性存疑,导致对市场较悲观。此外,四季度往往也是市场进行高低切换的时段,全年表现好的行业,将逐步被景气度边际改善明显且处于市场低点的行业取代。一方面是资金的博弈,另一方面也是为明年长线布局做准备。所以,还是要谨慎追高,在市场偏弱的情况下,保守策略是寻找确定性强,安全边际足够的标的,可以少量资金(低于10%)去追踪市场热点,博取短期收益。

近期热点的方面,仍聚焦在华为产业链,包括:汽车、5.5G、华为移动支付、油服,存储芯片(Nand Flash)、减肥药、国产算力等。在市场大的主线出现之前,市场仍会持续低迷,成交量萎缩,但热点会反复炒作。因为热点短期无法证伪,长期想象空间较大,且标的相对市值较小,容易撬动。

从中长期角度看,继续重视具有自身产业趋势或景气靠前的行业,如有进口替代逻辑的新材料、高端装备、自身产业趋势较强的华为产业链(目前已分化)以及受益于AI的人工智能,此外,半导体(半导体设计、半导体封测、存储)、家电、机械、风电、光伏等,这些行业需重点关注景气度向上的拐点;另一类需关注红利类资产,红利指数年初至今上涨7%,也大幅跑赢大盘及沪深300等宽基指数。因为该类资产盈利稳定、波动率较低、且高股息,具有更高的确定性,比如公用事业、电力、旧能源(煤炭、石油)、交运等。此外,处于低位的医药板块值得重视,人口老龄化的大逻辑仍在,且医药反腐已告一段落。从更长的周期看,由于上市公司总量不断攀升,作为大资金而言,很难通过不断追逐热点博取收益,应该从产业周期的大逻辑去配置绝大多数资金,结合风险收益比确定进场时机和节奏。

三、 行业研究:

计算机行业:

10月17日,美国商务部工业和安全局(BIS)更新了针对人工智能(AI)芯片的出口管制规定,计划阻止英伟达等公司向中国出口先进的AI芯片。根据最新的规则,英伟达包括A800和H800在内的芯片对华出口都将受到影响。此外,摩尔线程、壁仞高科技等13家中国GPU企业被列入实体清单。

10月19日,上海市人民政府发布《上海市进一步推进新型基础设施建设行动方案( 2023-2026年) 》。《方案》指出,打造超大规模自主可控智能算力基础设施,支持有关创新平台牵头建设自主可控智能算力重大科技基础设施,打造基于自主可控通用人工智能芯片、自主可控光电混合计算芯片、自主可控训练框架、自主可控全光交换网络的超大规模智能算力集群,率先争取形成支撑万亿级参数大模型训练的自主可控智算能力,服务重点企业的大模型训练需求。我们判断无论英伟达等高端制程芯片是否受到出口限制,算力自主可控都将是我国未来数字基建发展的重要方向。

汽车行业:

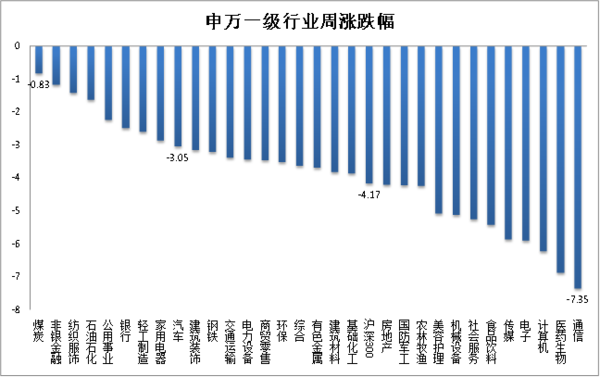

1. 上周行情概览:沪深300指数下跌4.17%。汽车行业指数下跌3.05%,跌幅小于沪深300指数,在申万31个一级行业中,位列第9位。煤炭喊个与指数下跌0.83%,跌幅最小,通信指数下跌7.35%,跌幅最大。

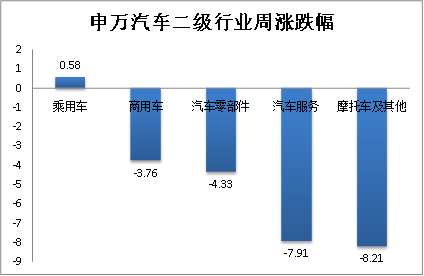

2. 汽车行业二级子板块:乘用车上涨0.58%,涨幅最大;摩托车及其他下跌8.21%,跌幅最大。

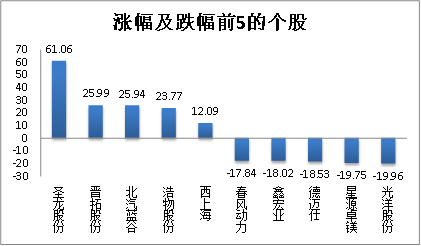

3. 个股涨跌:汽车板块内共有251只个股,上周个股跌多涨少,其中30只个股上涨,220只个股下跌。涨跌幅均值为3.90%,中值为4.12%。涨幅最大的个股是:圣龙股份(61.06%);跌幅最大的个股是:光洋股份(-19.96%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

61.06% |

|

最小值 |

-19.96% |

|

平均值 |

-3.90% |

|

中值 |

-4.12% |

|

上涨个数 |

30 |

|

下跌个数 |

220 |

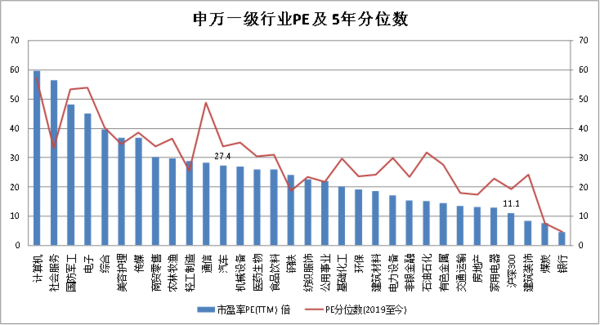

4. 估值:截止2023年10月20日,沪深300市盈率为11.1X,汽车行业的估值为27.4X。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

当前,PE-TTM为27.38倍,分位数(2019年至今)为38.91%;PB-TTM为2.18,分位数为55.29%;市销率为1.04,分位数为46.17%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

重要信息:

工信部:加快制定调整减免车辆购置税新能源汽车产品技术要求

工信部将深入实施《新能源汽车产业发展规划(2021—2035年)》,完善工作举措、加强部门协同,推动新能源汽车产业高质量发展。统筹推进技术攻关、推广应用、基础设施建设等工作,加快电动化、网联化、智能化发展。持续扩大国内市场规模。加快制定调整减免车辆购置税新能源汽车产品技术要求,启动公共领域车辆全面电动化先行区试点、智能网联汽车准入和上路通行试点,深入开展新能源汽车下乡活动,持续做大国内市场基本盘。加快电动汽车和动力电池安全、自动驾驶、操作系统等标准制修订工作。加强生产准入管理和事中事后监管,守牢新能源汽车安全底线,让消费者喜欢买、放心用。

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6