> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231110)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231110)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

宏观经济研究:

2023年11月9日,国家统计局公布2023年10月份CPI与PPI数据。

CPI同比-0.2%,预期-0.1%,前值0.0%;CPI环比-0.1%,前值0.2%;PPI同比-2.6%,预期值-2.6%,前值-2.5%;PPI环比0.0%,前值0.4%;核心CPI同比0.6%,前值0.8%,环比0.0%,前值0.1%。

解读:

10月CPI同比-0.2%,在经历了短暂转平后再度负增,环比也结束连续3个月的正增长,转为回落0.1%。CPI不及预期,同比增速再次转负,食品价格拖累以及需求偏弱是主要原因。食品的主要拖累项是猪肉,猪肉价格同比下降30.1%,降幅扩大8.1个百分点,影响CPI下降约0.55个百分点。猪肉价格降幅扩大,一方面是今年猪肉供应偏多,需求较弱;另一方面,去年同期价格较高,有基数因素。扣除食品和能源价格的核心CPI同比上涨0.6%,在连续3个月保持0.8%后再度出现回落,主要是服务消费需求转弱所致。

在10月份CPI构成中,翘尾影响约为-0.2个百分点,新涨价因素贡献0%。

PPI方面,同比-2.6%,降幅较上月扩大0.1个百分点,环比也结束连续两个月的正增长,转为持平。PPI降幅环比扩大,主要和石油、化工、黑色、有色价格涨幅回落有关,但煤炭价格由于需求增多,供给偏紧,涨幅扩大。

在10月份PPI构成中,翘尾影响约为-0.4个百分点,上月为-0.2个百分点;新涨价因素影响约为-2.2个百分点,上月为-2.3个百分点。

总体看,美联储加息节奏暂缓,虽然美联储表述偶尔偏鹰派,但就业数据偏弱,经济增速依然强劲,但部分官员也担心利率超调风险。此外,美联储暂缓加息,人民币汇率压力减弱,叠加国内物价指数较弱,那么货币政策进一步宽松的概率较大。

市场策略研究:

从宏观的角度看,当前经济正经历触底后的缓慢复苏阶段,由于“疫情疤痕效应”仍未消退,信心的修复仍需时日。从市场的角度看,目前对于整个经济的预期仍偏悲观,无论是短期还是中期角度。从流动性的角度看,海外长期高利率、高通胀也难以为继,美元利率顶点已逐步清晰,海外流动性拐点即将到来。对于人民币而言,来自美元的压力趋弱,国内通胀水平较低,给货币和财政政策持续宽松创造了良好的内、外部条件。此外,从横向对比看,我国的政府负债率仍偏低,且拥有大量国有资产,在外部汇率压力降低,内部通胀水平较低的情况下,财政和货币政策仍有较大空间。经过本轮人民币贬值之后,汇率对出口的促进作用,将逐步体现。另外,随着经济筑底回升,居民资产负债表修复后,信心将逐步恢复。

再回到权益市场,纵向看整个市场的估值水平仍处于低位。A股整体PE 为17.0倍,处于历史30%分位;上证50指数PE为9.8倍,处于历史29%分位;中证500指数PE为 22.4倍,处于历史14%分位;创业板指数PE为29.4倍,处于历史2%分位;中证1000指数PE为39.3倍,处于历史48%分位。从盈利的而角度看,2023三季度,A股经历了8个季度ROE连续下滑后,首次回升,虽然环比改善0.2%,但也印证了经济触底回升的宏观结论。从交易的胜率上看,关注估值低,安全边际高,存量稳健,增量有爆发点的公司。

本周事件重点关注,中美首脑会议,市场对会议前景比较乐观,重点关注对美出口占比较大的消费领域:纺织服装、医药、体育等。

从行业选择看,重视科技(华为产业链、半导体、AI+、人形机器人、新材料等),以及创新药、医药流通和传统药企。

行业研究:

人工智能:

北京时间 11 月 7 日OpenAI在旧金山举办首届全球开发者大会,主要三大看点:

1.最新大模型GPT-4 Turbo性能大幅升级,比如支持更长的上下文长度,从原先的8K扩展到128K大小,这相当于一本300页的图书,知识库也从原先的2021年9月更新至2023年4月;GPT-4 Turbo在价格上做了大幅下调,用户输入1000 token(指语言模型表示文本的最小单位)比GPT-4便宜3倍,为0.01美元,输出1000 token则便宜了2倍,为0.03美元。

2.开放了多模态API,包括支持图像输入的GPT-4 Turbo、文本生成图像模型DALL·E3、文本转语音模型TTS,不久后还将支持自动语音识别模型Whisper V3;

3.推出GPT定制化服务,任何人无须编码即可以创建ChatGPT的定制版本,从而在日常生活、特定任务、公司工作或家庭应用中更加方便,并与他人分享。

总体来说,与其他新技术、新产品一样,GPT同样在朝着更好用、更易用、成本低的方向演进。国外AI产业链进展,对国内具有较强的借鉴作用,相关产业链公司有望紧随其上,在技术、产品层面进一步推陈出新、不断优化。当前无论是行业比较、还是基本面维度,整个AI产业链都有投资价值。

汽车行业:

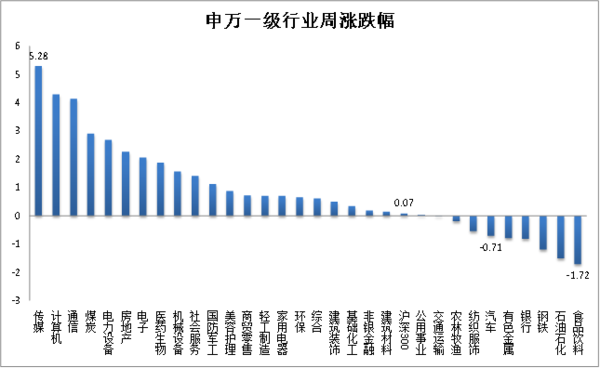

1. 上周行情概览:沪深300指数上涨0.07%。汽车行业指数下跌0.17%,涨幅小于沪深300指数,在申万31个一级行业中,位列第26位。传媒指数上涨5.28%,涨幅最大,建筑材料指数下跌2.12%,跌幅最大。

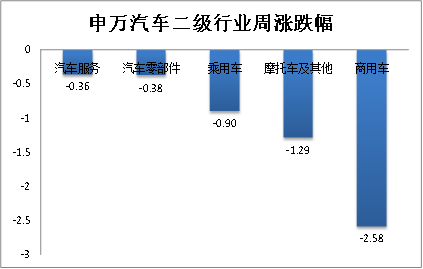

2. 汽车行业二级子板块:商用车下跌2.58%,跌幅最大;汽车服务上涨0.36%,涨幅最小。

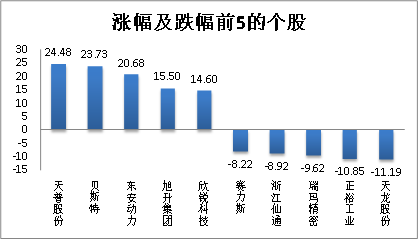

3. 个股涨跌:汽车板块内共有251只个股,上周个股涨少跌多,其中108只个股上涨,142只个股下跌。涨幅幅均值为0.33%,中值为-0.35%。涨幅最大的个股是:天普股份(24.48%);跌幅最大的个股是:天龙股份(-11.19%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

24.48% |

|

最小值 |

-11.19% |

|

平均值 |

0.33% |

|

中值 |

-0.35% |

|

上涨个数 |

108 |

|

下跌个数 |

142 |

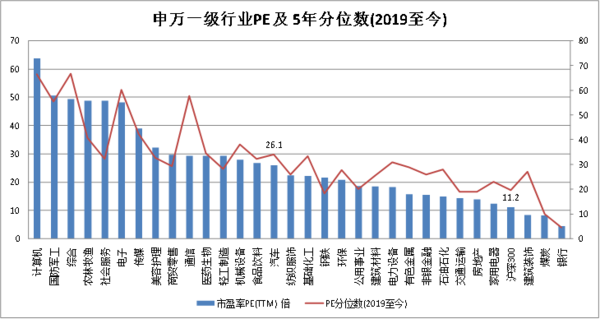

4. 估值:截止2023年11月10日,沪深300市盈率为11.2X,汽车行业的估值为26.1X。

当前,PE-TTM为26.08倍,分位数(2019年至今)为35.40%;PB-TTM为2.20,分位数为57.85%;市销率为1.04,分位数为45.76%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

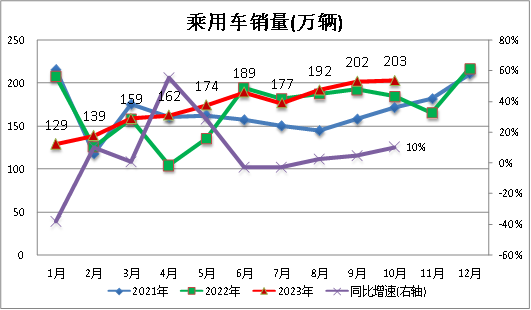

5. 10月乘用车市场概况

2023年10月乘用车市场零售为203.3万辆,同比增长10.2%,环比增长0.7%。1-10月累计零售1726.7万辆,同比增长3.2%。

10月自主品牌国内零售份额为55.6%,同比增长4pct;2023年自主品牌累计份额51%,同比增长4.9pct。(数据来源 汽车工业协会)

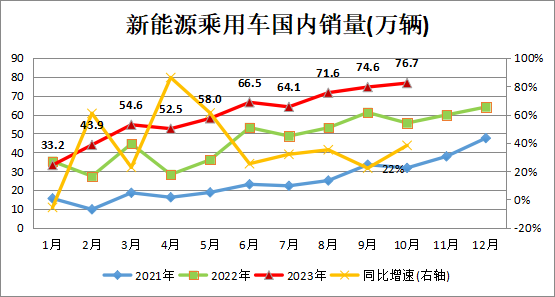

6. 新能源乘用车:

10月新能源车市场零售76.7万辆,同比增长37.5%,环比增长2.7%。今年累计零售595.4万辆,同比增长34.2%。

10月新能源车国内零售渗透率37.8%,较去年同期30.2%的渗透率提升7.6个百分点。10月,自主品牌中的新能源车渗透率60.4%。(数据来源 汽车工业协会)

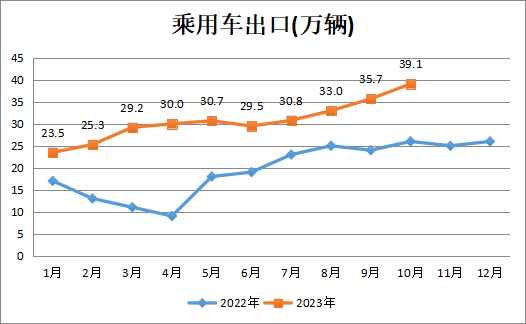

7. 出口

10月乘用车出口39.1万辆,同比增长49%,环比增长9%。1-10月乘用车出口307万辆,同比增长66%。10月新能源车占出口总量的28.6%。(数据来源 汽车工业协会)

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6