> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231117)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231117)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

宏观经济研究:

生产稳中趋好,工业增加值略超预期

10月份,规模以上工业增加值同比实际增长4.6%,高于预期4.3%。从环比看,10月份,规模以上工业增加值比上月增长0.39%。1-10月份,规模以上工业增加值同比增长4.1%。

10月份,制造业增长最快为5.1%,环比加快0.1%,其次是采矿业增长2.9%,环比加快1.4%,电力、热力、燃气及水生产和供应业增长1.5%,回落2.0%。分行业看,有色金属冶炼和压延增长12.5%,化学原料和化学制品增长12.1%,汽车增长10.8%,电气机械和器材增长9.8%,铁路、船舶、航空航天和其他运输设备增长9.6%,黑色金属冶炼和压延增长7.3%,计算机、通信和其他电子设备增长4.8%,酒、饮料和精制茶增长3.4%,上述行业增速较快。

总体看,今年10月较去年同期多一个工作日,对工业增加值增速有正面支撑作用。另外,在稳增长政策支持下,企业信心逐渐回稳。后续仍需要稳增长政策的进一步支持。

固定资产投资增速低于预期,房地产投资增速继续下滑

1-10月份,全国固定资产投资同比增长2.9%,低于市场预期3.1%,其中,民间固定资产投资同比下降0.5%。从环比看,10月份固定资产投资(不含农户)增长0.10%。

分领域看,1-10月份制造业投资累计同比增速为6.2%,预期6.4%,基础设施投资同比增速为8.3%,高于预期8.2%,房地产开发投资同比增速为-9.3%,预期-9.2%。

总体看,企业信心仍有待进一步恢复,在房地产投资增速持续下滑的背景下,基建仍需持续发力。

社零增速回升,低基数效应构成支撑

10月社会消费品零售总额同比+7.6%,高于预期7.3%,两年复合增速为3.5%。社零增速略超预期,主要因为2022年10-12月消费走弱,低基数带来支撑。从两年复合增速角度来看,社零增速恢复边际放缓,这一点和居民端短期贷款收缩相互印证。出行类频次趋于正常化,国庆假期旅游出行保持高景气度,但节后出行强度有所回落。

总体看,宏观经济指标并未继续恶化,大多数经济指标出现边际好转,个别指标短期有所反复也很正常。所以,经济最差的时候已经过去,企业盈利的低点也已过,美联储暂缓加息,人民币汇率大幅度回升,国内无通胀压力,货币和财政政策持续双宽松,维持对经济中性偏乐观的判断。

市场策略研究:

从宏观的角度看,经济筑底回升,中观和微观经营指标好转,美联储大概率停止加息,人民币汇率大幅度回升,外资流出压力减弱,中美关系缓和,国内货币和财政政策持续宽松,对于经济和市场维持中性偏乐观的判断。

从上周看,整个市场不温不火,总体微幅上涨,热点仍聚焦在科技、汽车、军工等领域,周期板块仍较低迷。成交方面,A股日均成交额较上周小幅回落,至8900亿元左右。风格方面,中小盘风格相对占优,偏大盘蓝筹的沪深300下跌0.5%,偏成长风格的创业板指下跌0.9%,中证1000和中证2000上涨1.8%和3.2%。从交易的胜率上看,关注估值低,安全边际高,存量稳健,增量有爆发点的公司。

从行业选择看,重视科技(华为链、半导体、AI+、人形机器人等),创新药、医药流通和传统药企。

周末热点舆情:新热点-抖音短视频、高宽带存储器HBM;老热点:AI算力、光刻机、卫星互联网、复合集流体、医药等。

行业研究:

人工智能:

英伟达于11月14日发布了其新一代数据中心高性能GPU产品H200,有望进一步突破大参数模型的计算能力上限。推理方面,H200在处理Llama2等LLM时,与H100相比,推理速度约提高至2倍。在处理GPT-3时则快了60%。HPC应用方面,H200是H100表现的1.18倍。能耗方面,H200在相同推理负载下,能够降低50%的能耗,基本符合在相同TDP下的推理能力提升数据。(H200的TDP为700w,与H100持平)在训练方面,由于该卡计算核心并没有明显升级,相比H100提升较为有限。

展望2024年,英伟达有望推出B100产品,有望进一步助力大模型迭代及应用端发展。

汽车行业:

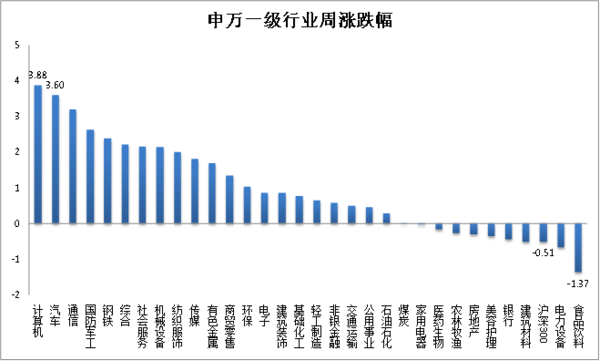

1. 上周行情概览:沪深300指数下跌0.51%。汽车行业指数上涨3.60%,涨幅小于沪深300指数,在申万31个一级行业中,位列第2位。计算机指数上涨3.88%,涨幅最大,食品饮料指数下跌1.37%,跌幅最大。

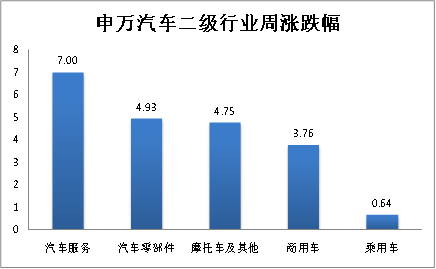

2. 汽车行业二级子板块:汽车服务上涨7.00%,涨幅最大;乘用车板块上涨0.64%,涨幅最小。

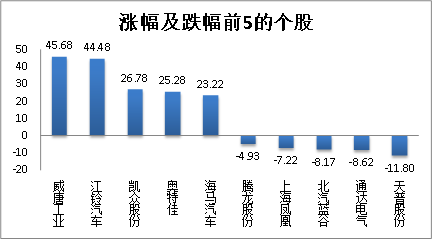

3. 个股涨跌:汽车板块内共有251只个股,上周个股涨多跌少,其中230只个股上涨,21只个股下跌。涨幅幅均值为5.75%,中值为4.80%。涨幅最大的个股是:威唐工业(45.68%);跌幅最大的个股是:天普股份(-11.80%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

45.68% |

|

最小值 |

-11.80% |

|

平均值 |

5.75% |

|

中值 |

4.80% |

|

上涨个数 |

230 |

|

下跌个数 |

21 |

4. 估值:截止2023年11月17日,沪深300市盈率为11.1X,汽车行业的估值为27.0X。

当前,PE-TTM为27.01倍,分位数(2019年至今)为38.04%;PB-TTM为2.28,分位数为68.85%;市销率为1.07,分位数为51.65%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6