> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240226期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240226期)一、宏观策略研究:

2024年开年后的第二个交易日(2月20日),央行宣布下调5年期LPR25个bps至3.95%,1年期LPR保持3.45%不变。23年全年1年期LPR下调了20个bps至3.45%,5年期LPR下调了10个bps至4.2%,MLF下调了25个bps至2.5%,时点上看,23年均是年中降息。从货币政策的角度看,央行推动利率继续下行,相较于经济弱复苏和有效需求不足,24年货币政策实施的时点更早,力度也将加大,后续财政政策有望更加积极。

图片来源:wind,截至2024.02.26

资金价格的进一步走低,有利于房地产销售、社会融资成本降低以及消费复苏。后续效果,有待于进一步观察,毕竟当前的房地产销售、消费以及投资相对于利率的弹性较低,全社会总体需求不足仍是主要矛盾。

政策方面,2月23日,国常会指出要把稳外资作为做好今年经济工作的重要发力点,进一步推动一揽子化债方案落地见效。2月23日,习近平主持召开中央财经委员会会议强调推动新一轮大规模设备更新和消费品以旧换新,有效降低全社会物流成本。初步测算,本轮以旧换新如果推进顺利,新增消费量大概1万亿。

由此可见,对于进一步稳定投资,扩大有效需求,促进消费落到实处已经成为当年政策关注的重点。后续关注进一步细化政策的落地情况。

二、市场策略研究:

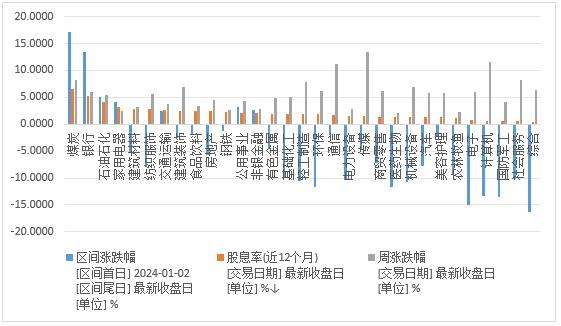

上周市场在多重利好的加持下,走出了单边上涨行情。从行业看,在春节期间OpenAI发布Sora以及英伟达和ARM表现强劲的带动下,国内TMT板块反弹幅度靠前,其中传媒周度涨幅13.39%,计算机11.59%,通讯11.13%。此外,我们一直建议关注的高股息板块(ROE波动不大,利润增速平稳确定性较强),如,煤炭(周涨幅8.14%),银行(周涨幅6.09%)、石油化工(周涨幅5.45%)以及家电(周涨幅2.5%),表现仍不错。上周,减肥药板块受电影《热辣滚烫》的带动,反弹超过10%,周涨幅10.29%。

区间涨跌幅(%)和股息率(%)(申万一级行业指数)

图片来源:wind,截至2024.02.26

年初以来,上涨幅度较大的板块仍然是红利低波,煤炭(+17.24%)、银行(+13.35%)、石油石化(+5.00%)、家电(+4.08%)、公用事业(3.24%)。

短期看,AI相关板块仍可能继续表现,中期看,整个经济环境仍然是低增长,低利率,那么红利低波以及类公用事业稳健增长的板块,如类公用事业(供水、电力、煤炭、石油石化、交运以及电信等)高股息板块,继续建议重点配置。高股息的银行股(城商行、股份制银行和国有银行,股息率超过5%以上的)仍可能会持续向上修复估值。家电:受益于出口高增以及未来刺激内需的双重加持,股息率较高,仍配置。此外,高股息国企和央企值得重视,后续受考核方式影响,增速和分红比率都会再上台阶。另外,随着人口进一步老龄化,医药尤其是具备刚性消费属性的中成药(感冒药和老年病类药物)以及减肥药,值得重点配置。

|

估值 |

PE(TTM) |

PB(LF) |

||

|

上周数值 |

历史分位数 |

上周数值 |

历史分位数 |

|

|

A股总体 |

16.28 |

35.3% |

1.42 |

1.8% |

|

A股非金融 |

24.82 |

38.8% |

1.90 |

8.2% |

|

沪深300 |

11.38 |

38.2% |

1.24 |

8.8% |

|

创业板 |

41.82 |

14.7% |

2.78 |

8.2% |

|

科创板 |

57.58 |

34.0% |

3.07 |

4.0% |

|

周期类 |

19.12 |

33.5% |

1.51 |

12.4% |

|

资源类 |

12.51 |

12.4% |

1.54 |

55.3% |

|

中游材料 |

24.94 |

44.1% |

1.36 |

4.1% |

|

中游制造 |

19.68 |

6.5% |

1.72 |

5.9% |

|

大消费 |

38.77 |

84.7% |

2.34 |

4.1% |

|

可选消费 |

48.48 |

91.2% |

1.63 |

2.4% |

|

必需消费 |

35.14 |

38.2% |

3.02 |

6.5% |

|

金融服务 |

6.94 |

26.5% |

0.72 |

11.8% |

|

服务业 |

11.76 |

44.1% |

1.01 |

6.5% |

|

TMT |

41.92 |

20.0% |

2.35 |

4.1% |

|

传媒 |

67.61 |

71.2% |

2.12 |

16.5% |

|

计算机 |

98.31 |

90.6% |

3.11 |

4.1% |

|

煤炭 |

10.91 |

47.1% |

1.76 |

76.5% |

|

石油石化 |

11.81 |

27.1% |

1.31 |

59.4% |

|

社会服务 |

-185.59 |

5.9% |

2.78 |

11.8% |

|

银行 |

5.30 |

23.5% |

0.59 |

12.4% |

|

轻工制造 |

33.61 |

51.8% |

1.85 |

12.9% |

|

有色金属 |

16.39 |

10.6% |

1.95 |

4.7% |

|

建筑装饰 |

9.17 |

14.7% |

0.82 |

2.4% |

|

机械设备 |

29.47 |

30.0% |

2.01 |

8.8% |

|

电子 |

59.08 |

58.8% |

2.67 |

14.1% |

|

通信 |

21.24 |

5.9% |

1.79 |

17.6% |

|

公用事业 |

20.02 |

40.6% |

1.80 |

55.9% |

|

美容护理 |

35.47 |

17.1% |

3.47 |

17.6% |

|

汽车 |

29.04 |

71.8% |

1.91 |

22.9% |

|

基础化工 |

23.74 |

24.7% |

1.74 |

3.5% |

|

环保 |

25.16 |

15.9% |

1.33 |

1.2% |

|

交通运输 |

18.88 |

42.4% |

1.34 |

15.9% |

|

商贸零售 |

375.56 |

97.1% |

1.51 |

1.2% |

|

纺织服饰 |

31.51 |

67.6% |

1.75 |

10.6% |

|

国防军工 |

56.44 |

25.9% |

2.61 |

18.2% |

|

房地产 |

-11.12 |

10.6% |

0.71 |

1.2% |

|

食品饮料 |

26.41 |

25.3% |

5.55 |

42.4% |

|

电力设备 |

17.65 |

1.2% |

2.13 |

11.2% |

|

建筑材料 |

21.31 |

60.6% |

1.08 |

1.2% |

|

非银金融 |

17.22 |

34.7% |

1.21 |

4.1% |

|

农林牧渔 |

362.21 |

95.9% |

2.46 |

3.5% |

|

钢铁 |

37.37 |

77.1% |

0.89 |

12.4% |

|

家用电器 |

14.46 |

17.1% |

2.39 |

17.1% |

|

医药生物 |

34.38 |

24.1% |

2.65 |

1.2% |

数据来源:wind,截至2024.02.26

三、行业研究:

汽车市场概况:

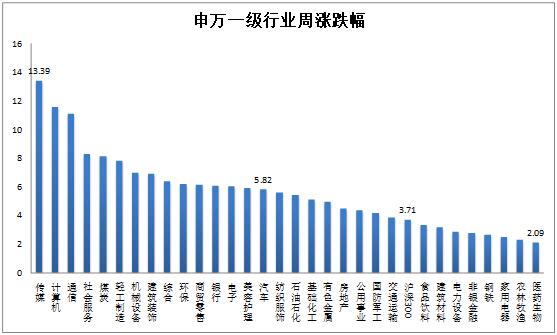

1、上周行情概览:沪深300指数上涨3.71%。汽车行业指数上涨5.82%,涨幅大于沪深300指数,在申万31个一级行业中位列第15位。传媒行业指数上涨13.39%,涨幅最大,医药行业指数上涨2.09%,涨幅最小。

图片来源:wind,截至2024.02.26

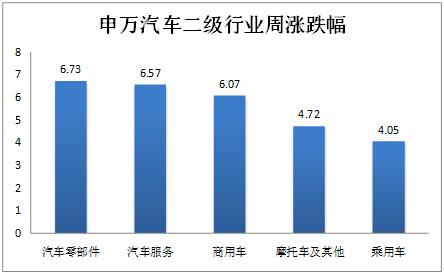

2、汽车行业二级子板块:汽车零部件板块上涨6.73%,涨幅最大;乘用车板块上涨4.05%,涨幅最小。

图片来源:wind,截至2024.02.26

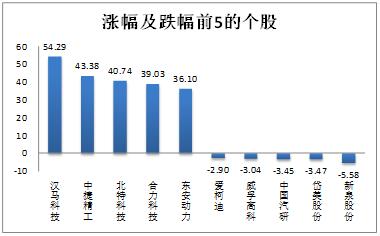

3、个股涨跌:汽车板块个股上周涨多跌少,其中237只个股上涨,13只个股下跌。涨跌幅均值为13.81%,中值为12.43%。涨幅最大的个股是:汉马科技(54.29%);跌幅最大的个股是:新泉股份(-5.58%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

54.29% |

|

最小值 |

-5.58% |

|

平均值 |

13.81% |

|

中值 |

12.43% |

|

上涨个数 |

237 |

|

下跌个数 |

13 |

表格 1 板块个股概况

图片来源:wind,截至2024.02.26

个股涨跌幅排名(%)

图片来源:wind,截至2024.02.26

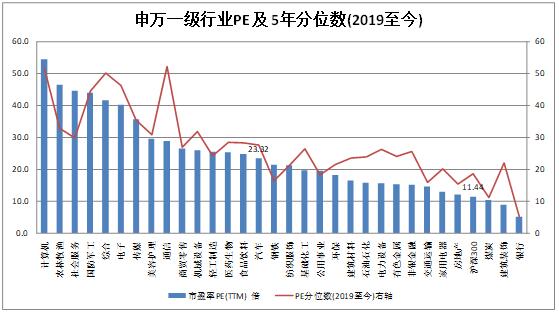

4、估值:截止2024年2月23日,汽车行业PE-TTM为23.32倍,分位数(2019年至今)为28.25%;PB-TTM为1.95倍,分位数为36.48%;市销率为0.90倍,分位数为31.62%。以上数据显示,汽车行业整体估值位于2019年以来的中枢偏下的区间。

图片来源:wind,截至2024.02.26

风险提示:本资料中的信息或所表达的观点仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见基础上选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值和收益作出实质性判断和保证,也不表明投资于基金没有风险。基金有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6