> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240325期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240325期)一、宏观策略研究:

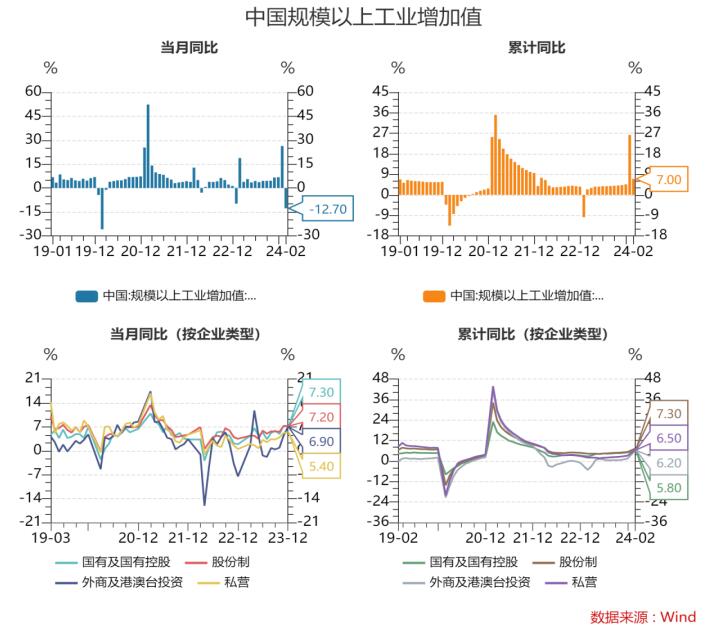

国家统计局发布的数据显示:2024年1-2月规模以上工业增加值同比7.0%,前值6.8%,高于预期的4.3%;1-2月社零同比5.5%,前值7.4%,略高于预期的5.4%。1-2月固定资产投资同比4.2%,前值3.0%,高于预期的3.2%。1-2月房地产开发投资同比-9.0%,前值-9.4%;制造业投资同比9.4%前值6.5%。

工业生产方面,工业生产整体延续上行趋势,1-2月规模以上工业增加值同比增速大幅超出市场预期。1-2月工业增加值同比7.0%,较前值提升0.2个点,高于市场预期的4.3%;平均季调环比0.86%,较前值0.52%小幅回升,也高于17-19年均值0.54%。环比来看,1月工业增加值环比增1.5%,2月回落至0.6%,仍强于季节性。

图表1:中国规模以上增加值增速(%)

数据来源:wind,截至2024.03.25

结构上,在加快发展新质生产力的推动下,高技术产业工业产出显著加速,同比增速由1月的2.7%,提升至7.5%,且超过了整体工业增加值增速水平。从高频数据和微观感受看,1-2月发电耗煤、高炉开工率等指标并未表现太强,与宏观数据的表现有距离。1-2月服务业增速小幅回落,服务业生产指数同比回落2.7个点至5.8%,主要由于基数较高。总体看,工业生产延续恢复,并强于季节性,高新技术产业增速加快。

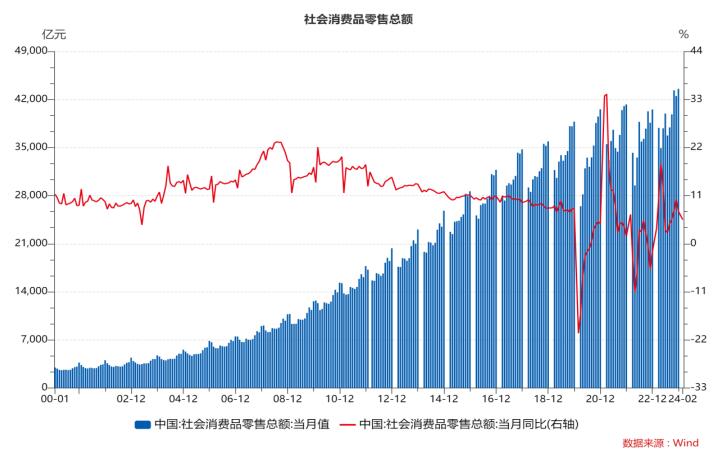

1-2月社零同比5.5%,较前值回落1.9个点,略高于一致预期的5.4%;平均季调环比0.1%,较前值0.25%微降,低于17-19年同期的均值0.67%,可见,消费仍在低位。事实上,春节消费有累积需求释放的影响,节后消费增速大概率会出现回落。中观看,药品、建材、家电消费增速提升较多,金银珠宝、服装、餐饮消费增速回落较多。新一轮稳经济政策有望陆续出台,包括降准降息仍有空间、续发PSL等。后续重点关注内需恢复情况以及地产链的消费增速提升的持续性和出口增速的持续性。

图表2:社会消费品零售总额及增速(亿元,%)

数据来源:wind,截至2024.03.25

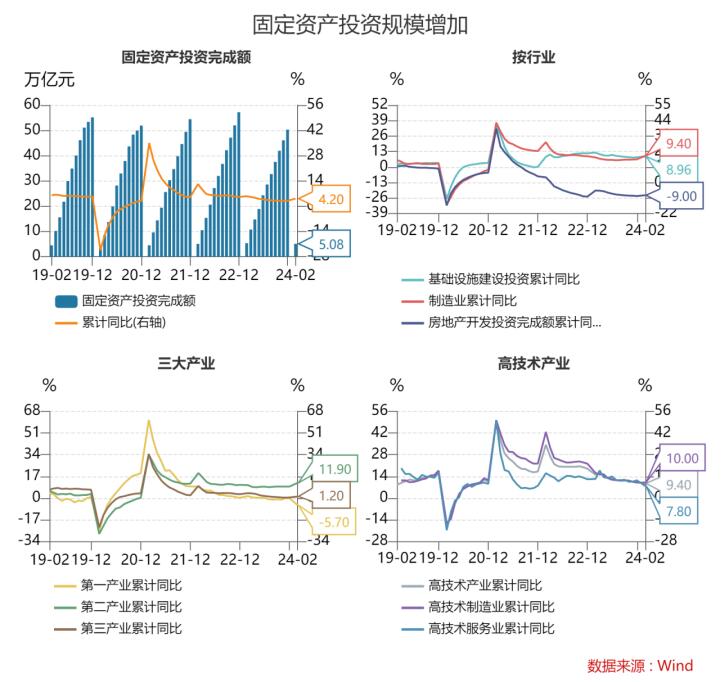

居民1-2月固定资产投资同比增长4.2%,较23年提升1.2%,高于预期的3%,平均季调环比增长0.56%,较前值-0.25%明显提升,高于17-19年同期的均值0.49%,表明投资发力。其中地产投资累计同比-9.0%,前值-9.6%;广义基建投资9.0%,前值8.2%;制造业投资9.4%,前值6.5%;地产、基建、制造业投资增速均高于预期。

图表3:固定资产投资增速(%)

数据来源:wind,截至2024.03.25

1-2月房屋新开工、施工、竣工面积累计同比分别为-29.7%、-11.0%、-20.2%,地产投资三大项目增速均出现回落与1-2月地产投资跌幅收窄背离。大概率与保障性住房建设、“平急两用”公共基础设施建设、城中村改造这“三大工程”投资加速有一定关系。预计“三大工程”有望拉动地产投资1万亿以上,2024年地产投资增速回落幅度有望进一步收窄。

受新一轮设备更新政策带动,1-2月制造业投资累计同比9.4%,较23年累积提升2.9%,较23年12月提升1.2个点。分行业看,运输设备、纺织、有色投资增速提升较多,汽车、电气机械等行业增速回落较多。绝对数值看,增速较快的行业分别是:专用设备制造、食品制造和加工、有色金属冶炼压延、纺织、化学原料和制品、水利管理、计算机及通讯器材、公用事业等。

总体看,1-2月经济数据略好于市场预期,宏观层面方面的呈现和微观层面的体感仍有较大差距,可能和宏观经济政策发力点有关。中观看,各门类增速强弱分化,且宏观和微观之间数据表现有差距,其中:出口、投资、工业生产较强;消费需求不足、物价低通胀压力较大,地产销售进一步下行,建筑施工等未有起色。展望未来,稳增长压力仍较大,新一轮政策有望前置发力,政策方面,降准降息仍有空间,增发PSL等,仍值得期待。

二、市场策略研究:

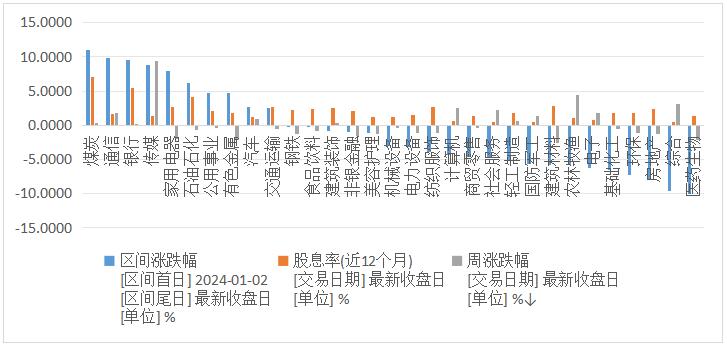

上周市场总体呈现出微幅下跌走势。上周受GTC大会的情绪催化,A股市场传媒(+9.4%)、计算机(+2.49%)、通讯(+1.77%)及电子(+1.74%)行业表现较强,此外,受养殖补栏等信息的刺激下,农牧板块(+4.49%)表现较强,高股息红利板块,煤炭、银行、公用事业止跌企稳,石油石化和家电板块继续调整。

图表4:区间涨跌幅(%)和股息率(%)(申万一级行业指数)

数据来源:wind,截至2024.03.25

年初以来,上涨幅度较大的板块仍然是红利低波,煤炭(+11.04%)、家电(+7.991%)、银行(+7.60%)、石油石化(+6.247%)、公用事业(+4.79%)。此外,通讯(+9.80%)和传媒(+8.89%)、有色金属(+4.65%),年度涨幅已经追上红利低波。

中观方面,新能源方面,硅料市场仍在博弈,观望情绪较重,库存增加。中游硅片价格下调,下游价格平稳,终端需求一般,观望态度明显。地产链,钢铁价格小涨,水泥和玻璃价格下跌,需求不旺。家电:24年1-2月累计数据看,空调生产同比增长16.9%,内销同比增长16.3%,出口同比增长18.9%,总体实现开门红。外销方面,欧洲受红海局势影响订单提前锁定出货,拉美、中东、东南亚市场2024年需求增长明显,海外补库周期下家电出口将继续受益。消费方面,农产品价格走弱,猪肉价格略有反弹。周期方面,黄金小幅上涨,工业金属和能源价格小幅走低。

最近红利低波类资产调整较多,通过复盘日本股市可以发现,红利低波往往会在科技股上涨或者地产股反弹的背景下表现较弱。在经济增速回落的大背景下,拉长周期看,具有稳定且较高股息回报的资产,因为拥有稳定现金流和盈利水平,在大多数时间内跑赢了市场均值。但经过前两周的调整,由出现了短期配置的机会。中期看,整个经济环境仍然是低增长,低利率,那么红利低波以及类公用事业稳健增长的板块,仍值得重视,煤炭板块调整仍是上车的机会。我们之前一直看好的类公用事业(供水、电力、煤炭、石油石化、交运以及电信等)高股息板块,继续建议配置。家电:高股息家电尤其是白电,受益于出口高增以及以旧换新政策刺激内需的双重加持,股息率较高,仍配置。此外,高股息国企和央企值得重视,后续受考核方式影响,增速和分红比率都会再上台阶。另外,随着人口进一步老龄化,医药尤其是具备刚性消费属性的中成药(感冒药和老年病类药物)以及减肥药,值得重点配置。短期热点方面,建议关注AI、算力、液冷、存储、高速连接器等。策略上,红利资产和科技在回报方面均有互补性,红利提供相对稳健的回报,科技可以提供弹性。此外,目前在市场缺乏大的系统性机会的情况下,仍要注意节奏和择时。

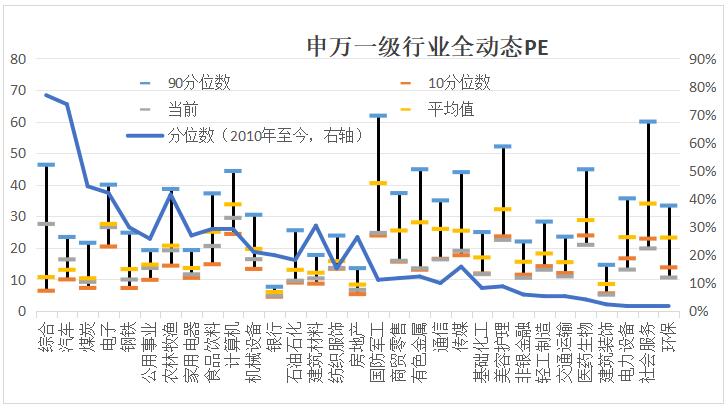

图表5:A股行业估值情况(申万以及行业PE(TTM))

数据来源:wind,截至2024.03.25

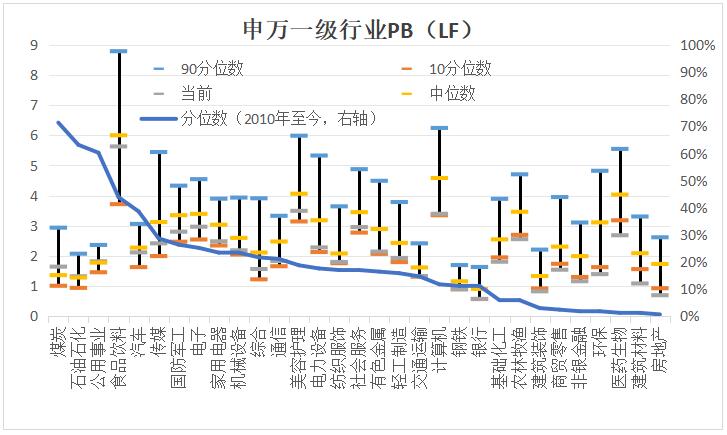

图表6:A股行业估值情况(申万以及行业PB(LF))

数据来源:wind,截至2024.03.25

三、行业研究:

汽车市场概况:

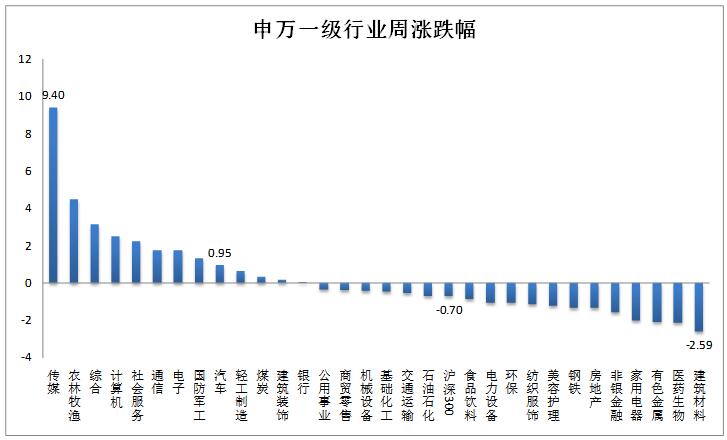

上周行情概览:沪深300指数下跌0.70%。汽车行业指数上涨0.95%,涨幅大于沪深300指数,在申万31个一级行业中位列第9位。建筑建材行业指数下跌7.24%,跌幅最大。

图表7:申万一级行业周涨跌幅(%)

图片来源:wind,截至2024.03.25

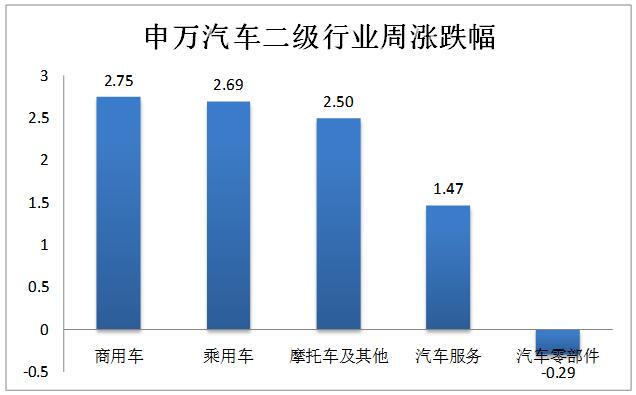

汽车行业二级子板块:商用车板块上涨2.75%,涨幅最大;汽车零部件板块下跌0.29%,跌幅最大。

图表8:申万汽车二级行业周涨跌幅(%)

图片来源:wind,截至2024.03.25

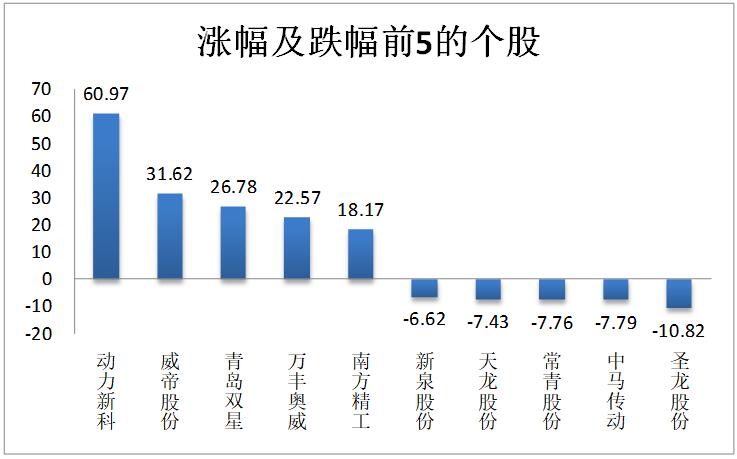

个股涨跌:汽车板块个股上周涨多跌少,其中230只个股上涨,20只个股下跌。涨跌幅均值为7.84%,中值为6.88%。涨幅最大的个股是:万丰奥威(35.76%);跌幅最大的个股是:春风动力(-5.40%)。

表格 1 板块个股概况

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

60.97% |

|

最小值 |

-10.82% |

|

平均值 |

1.74% |

|

中值 |

0.53% |

|

上涨个数 |

140 |

|

下跌个数 |

106 |

数据来源:wind,截至2024.03.25

图表9:个股涨跌幅排名(%)

图片来源:wind,截至2024.03:25

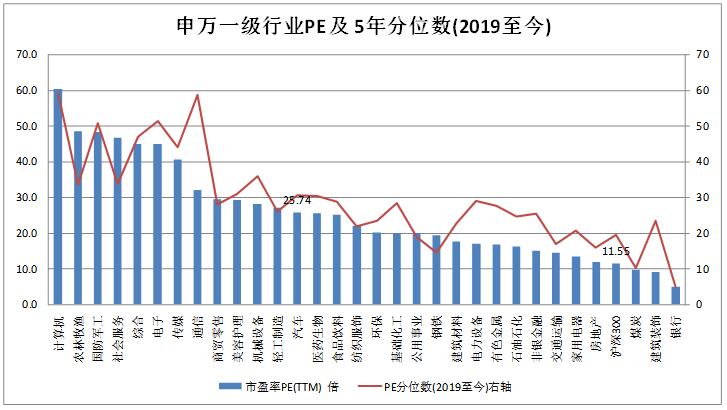

估值:截止2024年3月22日,汽车行业PE-TTM为25.74倍,分位数(2019年至今)为36.69%;PB-TTM为2.17倍,分位数为54.94%;市销率为1.00倍,分位数为40.76%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

图表 10 申万一级行业PE及5年分位数(%)

图片来源:wind,截至2024.03.25

风险提示:本资料中的信息或所表达的观点仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见基础上选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值和收益作出实质性判断和保证,也不表明投资于基金没有风险。基金有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6