> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240408期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240408期)一、宏观策略研究:

上周没有重要信息需要点评。

二、市场策略研究:

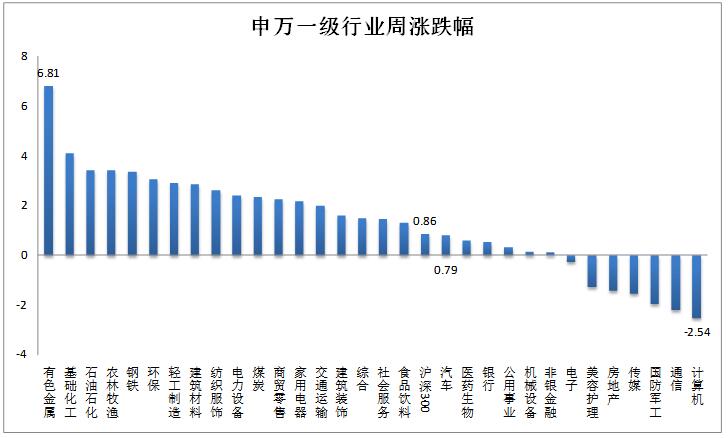

上周A股三个交易日,周一涨幅较大,后两个交易日市场回落,总体小幅上涨。从行业看,有色金属、基础化工、石油石化、农林牧渔、钢铁、煤炭的涨幅较大,涨跌幅分别为6.81%、4.08%、3.42%、3.41%、3.36%、2.34%;计算机、通信、国防军工、传媒、房地产、电子的跌幅较大,涨跌幅分别为-2.54%、-2.22%、-1.97%、-1.54%、-1.45%、-0.28%。

上周,主要受官方制造业PMI重返荣枯线之上,且数据超预期的影响,周一大幅走升,后两个交易日受假期效应的影响,市场情绪偏谨慎,小幅下跌。4月份,进入财报季,市场重新审视业绩兑现能力,之前的AI、低空经济等概念短期暂无业绩支撑,出现回调。相比较而言,强周期板块(有色、化工、石油石化、煤炭表现较强)。

从外围环境看,由于经济数据好于预期,美联储二季度降息的可能性较低;相对而言,欧洲经济较弱,欧系央行二季度降息的可能性较大。下半年,全球大概率进入全面降息周期,有利于经济持续复苏。此外,全球制造业在2021年年中见顶以来,已经持续回落超过18个月,今年以来已经出现复苏迹象,全球制造业PMI时隔16个月重返荣枯线上方,有望带动外部需求改善。库存方面,海外方面,耐用品库存水平不高,部分细分行业的库存已开始有一些回补,如电脑软硬件、家具、家电、电子元件等。此外,中美高层近期开始频繁接触,有助于两国增进了解,促进中美关系稳定。

国内方面,3月份PMI重返荣枯线上方,且数据超预期。从1-2月份公布的经济数据以及三季度的高频数据推算,一季度经济数据大概率实现开门红。政策方面,根据政府工作报告的规划,今年财政赤字率按照3%安排,增发1万亿特别国债和3.9万亿专项债,财政政策转向扩张。随着银行负债端成本的下行,下半年降息仍值得期待。

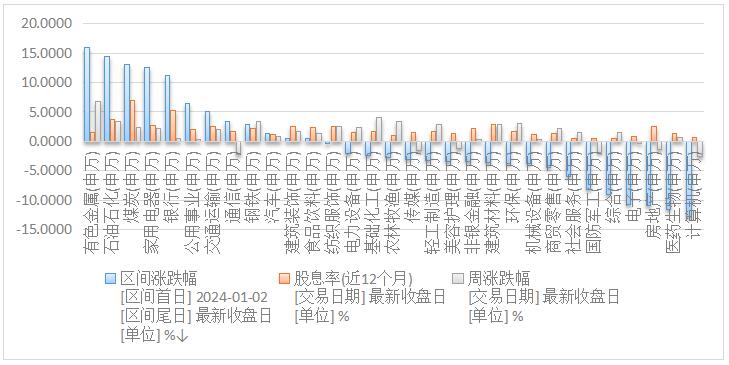

年初以来,上涨幅度较大的板块仍然是红利低波和全球范围内配置的工业金属以及贵金属板块,有色金属(+15.93%)、石油石化(+14.36%)、煤炭(+13.05%)、家电(+12.63%)、银行(+11.19%)、公用事业(+6.52%)、交通运输(+5.10%)。

图表1:区间涨跌幅(%)和股息率(%)(申万一级行业指数)

数据来源:wind,截至2024.04.08

从景气投资的角度看,结合贸易数据,2月份出口增速较快的细分领域,分别是:车辆、航空器、船舶、轨交设备、武器等。此外,继续关注美国耐用品(家具、电子、家电、汽车零部件等)消费需求的改善。从我国出口商品细分品类出发,继续重视边际改善的电子行业中的存储部件、白色家电、客车、家具、轻型电动工具等。

红利低波经过两个周的调整后,迎来连续两周的反弹,今年以来红利低波涨幅仍是领先市场的。我们之前一直看好的类公用事业(供水、电力、煤炭、家电、石油石化、交运以及电信等)等板块,继续建议配置。家电:高股息家电尤其是白电,受益于出口高增以及以旧换新政策刺激内需的双重加持,股息率较高,仍配置。此外,高股息国央企值得重视,后续受考核方式影响,增速和分红比率都会再上台阶。

重视供应刚性的资源品的大周期,有色、能源、小金属和贵金属,以及特种材料等板块的中线投资机会。

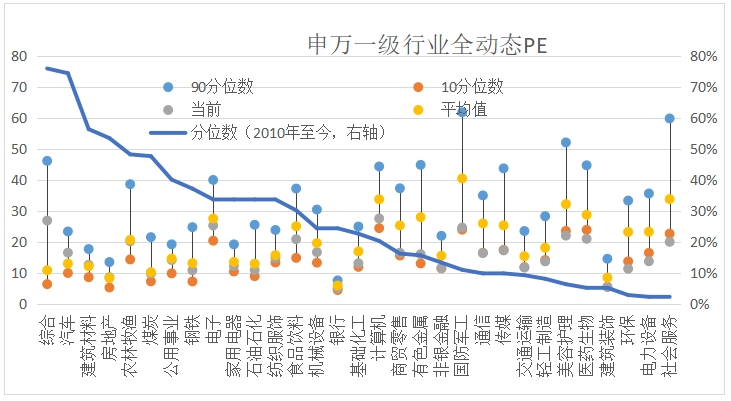

图表2:A股行业估值情况(申万以及行业PE(TTM))

数据来源:wind,截至2024.04.08

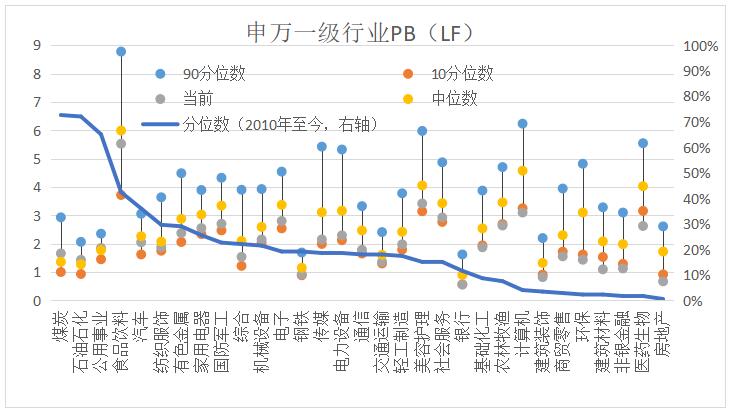

图表3:A股行业估值情况(申万以及行业PB(LF))

数据来源:wind,截至2024.04.08

三、行业研究:

汽车市场概况:

上周行情概览:沪深300指数上涨0.86%。汽车行业指数上涨0.79%,涨幅小于沪深300指数,在申万31个一级行业中位列第19位,有色金属行业上涨6.81%,涨幅最大,计算机行业指数下跌2.54%,跌幅最大。

图表4:申万一级行业周涨跌幅(%)

图片来源:wind,截至2024.04.08

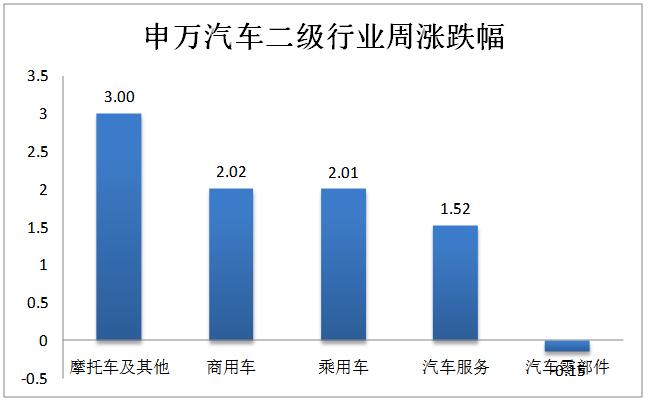

汽车行业二级子板块:汽车零部件板块下跌0.04%,跌幅最小;乘用车板块下跌5.86%,跌幅最大。

图表5:申万汽车二级行业周涨跌幅(%)

图片来源:wind,截至2024.04.08

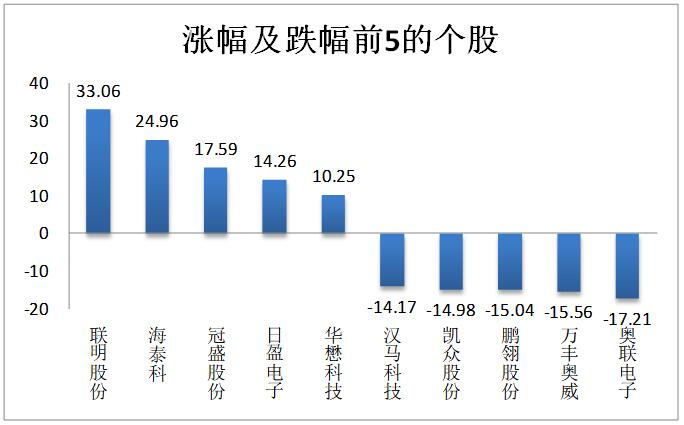

个股涨跌:汽车板块个股上周涨少跌多,其中114只个股上涨,131只个股下跌。涨跌幅均值为-0.24%,中值为-0.13%。涨幅最大的个股是:联明股份(33.06%);跌幅最大的个股是:奥联电子(-17.21%)。

表格 1 板块个股概况

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

33.06% |

|

最小值 |

-17.21% |

|

平均值 |

-0.24% |

|

中值 |

-0.13% |

|

上涨个数 |

114 |

|

下跌个数 |

131 |

数据来源:wind,截至2024.04.08

图表6:个股涨跌幅排名(%)

图片来源:wind,截至2024.04:08

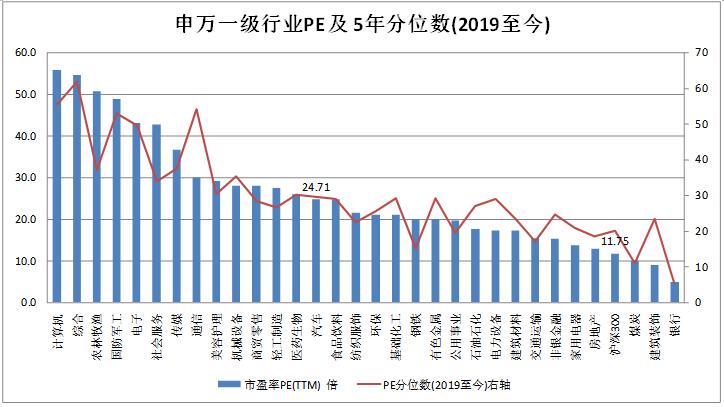

估值:截止2024年3月22日,汽车行业PE-TTM为25.74倍,分位数(2019年至今)为36.69%;PB-TTM为2.17倍,分位数为54.94%;市销率为1.00倍,分位数为40.76%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

图表 7申万一级行业PE及5年分位数(%)

图片来源:wind,截至2024.04.08

风险提示:本资料中的信息或所表达的观点仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见基础上选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值和收益作出实质性判断和保证,也不表明投资于基金没有风险。基金有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6