> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240527期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240527期)一、宏观策略研究:

上周没有重要数据公布。

二、市场策略研究:

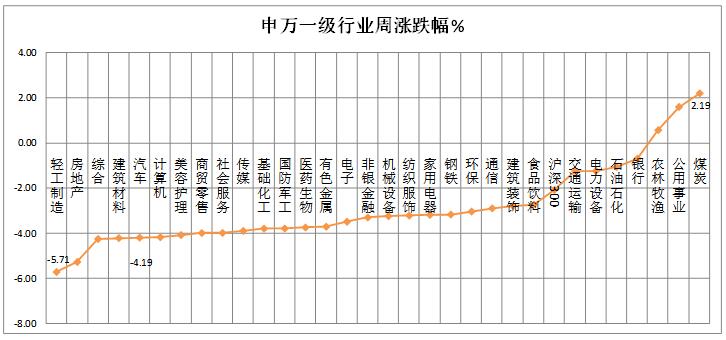

上周市场总体呈先横盘后下跌走势,大小盘分化明显,大盘价值表现优于小盘成长。从行业表现看,煤炭(+2.19%)、公用事业(+1.59%)、农林牧渔(+0.57%)录得正收益,而轻工制造(-5.71%)、房地产(-5.26%)、建筑材料(-4.21%)、汽车(-4.19%)、计算机(-4.16%)、美容护理(-4.07%)跌幅靠前。

年初以来上涨幅度较大的板块仍然是红利低波,银行(+20.15%)、家用电器(+16.54%)、煤炭(+16.17%)、公用事业(+10.45%)、石油石化(+10.27%)、交通运输(+8.78%)。周期反转方面,有色金属(+10.49%)表现也很靠前。

对于房地产而言,板块大起大落,适合低位埋伏,不适合追高,房地产的大周期已过,持续性不会太好,板块内分化会很严重。后续大概率还会有利率政策出台,回调后可以适当短线参与。

图表1:区间涨跌幅(%)和股息率(%)(申万一级行业指数)

数据来源:wind,截至2024.05.27

中期策略,保持不变,从景气投资的角度看,在内需复苏较弱的情况下,我们重点分析外需层面。中期看,整个经济环境仍然是低增长,低利率,那么红利低波以及类公用事业稳健增长的板块,仍值得重视。我们之前一直看好的类公用事业(供水、电力、煤炭、家电、石油石化、交运以及电信等)等板块,继续建议配置。家电:高股息家电尤其是白电,受益于出口高增以及以旧换新政策刺激内需的双重加持,股息率较高,仍配置。周期反转方面,新增重视机械和化工。此外,高股息国企和央企值得重视,后续受考核方式影响,增速和分红比率都会再上台阶。

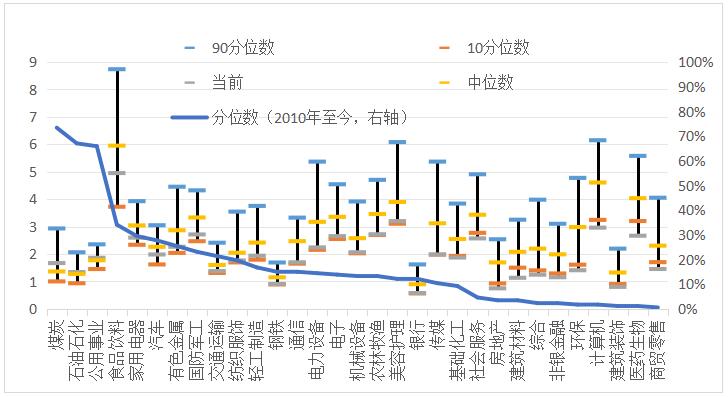

图表2:A股行业估值情况(申万以及行业PE(TTM))

数据来源:wind,截至2024.05.27

图表3:A股行业估值情况(申万以及行业PB(LF))

数据来源:wind,截至2024.05.27

三、行业研究:

汽车市场概况:

1.上周行情概览:沪深300指数下跌2.08%。汽车行业指数下跌4.19%,在申万31个一级行业中位列第27位,煤炭行业指数上涨2.19%,涨幅最大,轻工制造行业指数下跌5.71%,跌幅最大。

图表10:申万一级行业周涨跌幅(%)

图片来源:wind,截至2024.05.27

2.汽车行业二级子板块:商用车板块上涨0.08%,涨幅最大;汽车服务板块下跌6.00%,跌幅最大。

图表4申万汽车二级行业周涨跌幅(%)

图片来源:wind,截至2024.05.27

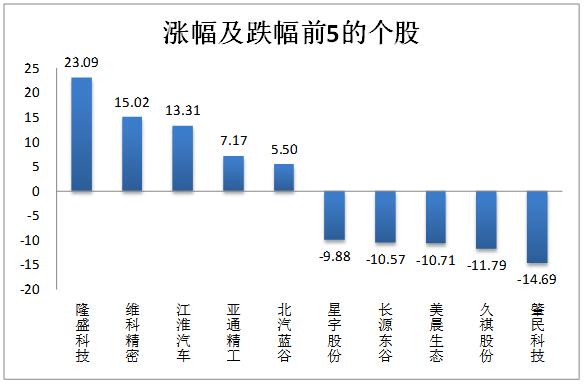

3.个股涨跌:汽车板块个股上周涨少跌多,其中17只个股上涨,232只个股下跌。涨跌幅均值为-4.36%,中值为-4.83%。涨幅最大的个股是:隆盛科技(23.09%);跌幅最大的个股是:肇民科技(-14.69%)。

表格 1 板块个股概况

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

23.09% |

|

最小值 |

-14.69% |

|

平均值 |

-4.36% |

|

中值 |

-4.83% |

|

上涨个数 |

17 |

|

下跌个数 |

232 |

数据来源:wind,截至2024.05.27

图表5:个股涨跌幅排名(%)

图片来源:wind,截至2024.05.27

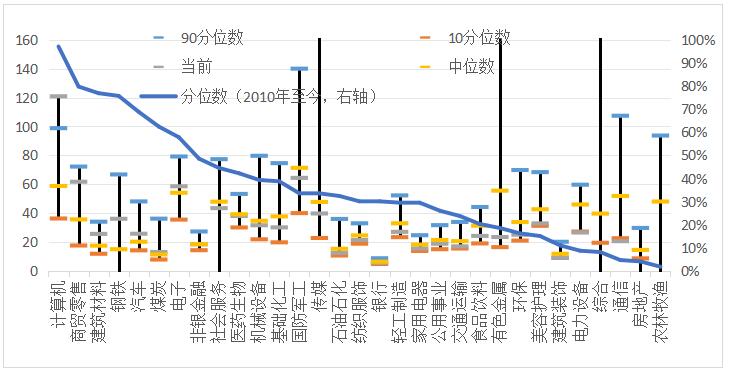

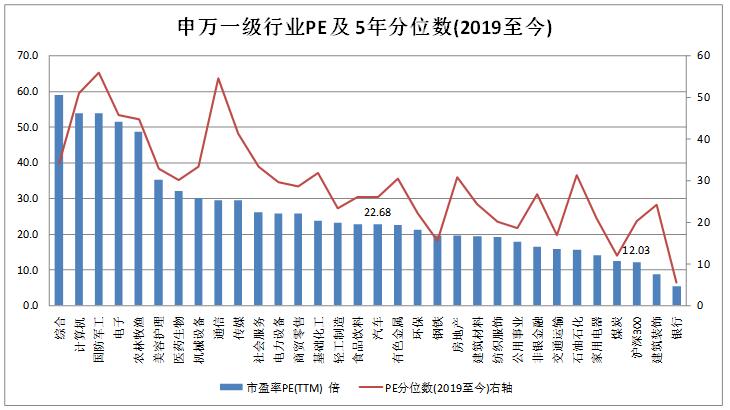

4.估值:截止2024年5月24日,汽车行业PE-TTM为22.68倍,分位数(2019年至今)为25.78%;PB-TTM为1.99倍,分位数为36.22%;市销率为0.92倍,分位数为31.16%。以上数据显示,汽车行业整体估值位于2019年以来的中枢偏下的区间。

图表 6 申万一级行业PE及5年分位数(%)

图片来源:wind,截至2024.05.27

风险提示:本资料中的信息或所表达的观点仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见基础上选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值和收益作出实质性判断和保证,也不表明投资于基金没有风险。基金有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6